|

GÉNIE MARIN & MÉTÉO | GÉNIE

MÉCANIQUE | GÉNIE ÉLECTRIQUE

GÉNIE ÉNERGÉTIQUE | GÉNIE

CIVIL | GÉNIE BIOLOGIQUE | GÉNIE

AÉROSPATIAL

GÉNIE CHIMIQUE | GÉNIE INDUSTRIEL |

GÉNIE LOGICIEL

| 74.

GÉNIE

INDUSTRIEL (1/2) |

Dernière mise à jour de ce chapitre:

2017-01-31 10:13:27 | {oUUID 1.797}

Version: 3.3 Révision 40 | Avancement:

~60%

vues depuis

le 2012-01-01: 11'103

LISTE

DES SUJETS TRAITÉS SUR CETTE PAGE LISTE

DES SUJETS TRAITÉS SUR CETTE PAGE

Le Génie Industriel englobe la conception,

l'amélioration

et l'installation

de systèmes. Il utilise les connaissances provenant des sciences mathématiques,

physiques et sociales, ainsi que les principes et méthodes propres à l'art

de l'ingénieur, dans le but de spécifier, prédire et évaluer

les résultats découlant de ces systèmes.

Nous pouvons résumer tous les domaines qui touchent au génie

industriel (et pas seulement... cela peut s'appliquer avec adaptation ad hoc

à l'administration) par l'objectif d'optimiser et contrôler

les performances globales de l'entreprise (coûts, délais, qualité)

car:

On ne peut améliorer que ce que l'on mesure!

Remarquons que certaines techniques de génie industriel ont déjà été abordées

dans d'autres chapitres comme les techniques de gestion quantitatives, l'optimisation

(recherche opérationnelle), l'analyse financière, l'analyse des

files d'attente, etc. et que ce domaine englobe le "génie

qualité".

Dans ce chapitre, nous traiterons uniquement des aspects théoriques minimaux

du SQC (Statistical Quality Control) relatifs au contrôle statistique

de la qualité (dont

c'est le métier du "qualiticien") dans

le cadre de la fabrication et de la mise en production de biens ou de services

et qui constitue le minimum-minimorum de la connaissance de tout ingénieur qualité actif dans une organisation quelconque (industrielle

ou administrative) sous peine d'avoir aucune crédibilité! Par

ailleurs méfiez vous des entreprises - particulièrement des multinationales

- qui recherchent des spécialistes

qualité

maîtrisant Microsoft Excel ou Microsoft Access. Car cela signifiera

qu'elles utilisent des outils non professionnels pour faire un travail qui

lui devrait

pourtant l'être avec

des outils adaptés (et Microsoft Excel ou Microsoft Access

ne le sont pas)!!! Donc

en termes d'organisation interne, vous pouvez vous assurer que

ces entreprises organisent et analysent n'importe quoi, n'importe

comment, avec un outil non adapté et donc que c'est le bordel général

en interne.

Selon l'utilisation, nous distinguons trois domaines principaux qui dans l'ordre

conventionnel sont:

1. Contrôle statistique de processus, surveillance de fabrication ou

réglage de qualité (Statistical

Process Control, SPC). Il s'agit de la surveillance d'un processus de fabrication

pendant la production de produits de masse, pour découvrir des différences

de qualité et pour pouvoir intervenir et conduire directement.

L'ingénieur

doit obligatoirement consulter la norme ISO/TR 13425:2006 Lignes directrices

pour la sélection des méthodes statistiques dans la normalisation

et la spécification ainsi que la norme ISO 8258 Cartes

de contrôle de Shewhart et enfin ISO/TR 18532 Lignes directrices

pour l'application des méthodes statistiques à la qualité et à la

normalisation industrielle avant de

mettre en place des outils SPC au sein de son entreprise. 2. Contrôle de réception ou examen d'échantillon de réception

(Acceptance Sampling, AC). Il s'agit du contrôle d'entrée, d'un

contrôle pendant la production et d'un contrôle final des

produits dans une entreprise (ou usine) sans influence directe sur la production.

Ainsi, le montant

de rebut produit est mesuré. Le contrôle initial sert aussi à refuser

la marchandise arrivante. Elle n'influence par conséquent la production

que de manière indirecte.

L'ingénieur doit obligatoirement consulter la famille de normes

ISO 3591 Règles d'échantillonnage pour les contrôles

par mesures et par attributs avant de mettre en place des outils

de contrôle de réception au sein de son entreprise.

3. Maintenance préventive et contrôle du vieillissement

et de la défaillance et impacts critiques (Analyse des Modes de Défaillances,

de leurs Effets et de leur Criticité, AMDEC). Il s'agit principalement

de calculer la durée de vie de composants ou de machines afin de prévoir

des remplacements à l'avance et les actions y relatives à mener

pour éviter

les situations critiques humaines ou financières.

L'ingénieur doit obligatoirement consulter les normes

CEI 61649 Analyse de Weibull et NF EN 13306 Terminologie

de la maintenance avant

de mettre en place des outils de maintenance préventive au sein

de son entreprise.

Ces trois domaines utilisant les statistiques en général,

l'ingénieur

devra toujours se référer à la famille de normes ISO 3534 Vocabulaire

et symboles, ISO 3534-1 Probabilité et

termes statistiques généraux, ISO 3534-2 Maîtrise

statistique de la qualité, ISO 3534-3 Plans d'expérience.

Indiquons que depuis la fin du 20ème siècle, il est à la

mode de regrouper les deux premiers points dans une méthodologie de

travail appelée "Six Sigma" que nous allons aborder immédiatement.

Enfin, signalons que dans la pratique, pour avoir un intérêt de la direction

d'une entreprise, il faut toujours trouver une relation quantitative entre

non-qualité et les coûts pour pouvoir faire bouger les choses...

SIX SIGMA

Deux objets ne sont jamais rigoureusement identiques. Quelles que soient

les techniques utilisées pour fabriquer ces objets, si précis

soient les outils, il existe une variabilité dans tout processus de

production. L'objectif de tout industriel est que cette variabilité naturelle

demeure dans des bornes acceptables. C'est une préoccupation majeure

dans l'amélioration

de la qualité industrielle.

Un des outils utilisés pour tendre vers cette qualité est la

Maîtrise Statistique des Processus (MSP).Si vous produisez un certain

type d'objets, et si vous souhaitez conserver vos clients pour pérenniser

votre entreprise, vous devez vous assurer que les lots que vous leur livrez

sont conformes à ce qui a été convenu

entre vous, le plus souvent par contrat. Tout industriel sérieux effectue

des contrôles sur les lots produits pour en vérifier la qualité,

qu'il en soit le producteur ou bien qu'il les réceptionne. Diverses

techniques statistiques liées aux prélèvements d'échantillons

sont alors utilisées pour éviter, dans la plupart des cas,

de vérifier un à un tous les objets contenus dans un lot. Ce

contrôle d'échantillons prélevés dans des lots est

indispensable si les contrôles à effectuer détruisent l'objet

fabriqué, comme lors d'une analyse de la dose de composant actif contenue

dans un comprimé. Il existe cependant des cas où l'on préfère

vérifier tous les objets (il est par exemple souhaitable que les freins

d'une voiture fonctionnent et un contrôle du freinage sur un échantillon

dans la production d'un lot d'automobiles ne garantit pas que tous les véhicules

freinent correctement...

Lorsqu'un lot est contrôlé, il est conforme ou il ne l'est pas.

S'il est conforme, on le livre (fournisseur) ou on l'accepte (client). S'il

n'est pas conforme, on peut le détruire, en vérifier un à un

tous les éléments et ne détruire que ceux qui ne sont

pas conformes, etc. Toutes les solutions pour traiter les lots non conformes

sont onéreuses. Si le lot n'est pas conforme, le mal est fait. La MSP

se fixe pour objectif d'éviter de produire des lots non conformes en

surveillant la production et en intervenant dès que des anomalies sont

constatées. Une bonne MSP permet de supprimer un nombre important de

contrôles in fine des lots produits en mettant en place des outils

statistiques de surveillance des processus de fabrication.

Pour résumer, la MSP consiste donc à contrôler le procédé en

cours de fabrication et à agir sur le procédé plutôt

que sur le produit si des problèmes sont détectés. Cette

approche tente donc de remonter la chaîne

de production le plus haut possible pour prévenir l'apparition

de produit défectueux.

Nous parlerons dans ce cas en particulier de contrôle de procédés.

Six Sigma est à l'origine une démarche qualité limitée

dans un premier temps aux techniques de "maîtrise

statistique des procédés" (M.S.P.)

appelée aussi "statistiques des processus

qualité" (S.P.Q. ou S.P.C. en anglais pour Statistical

Process Control). Le lecteur francophone pourra se référer à la

norme AFNOR X06-030 ou différentes normes ISO dont nous ferons référence

plus tard dans le texte.

C'est une méthodologie de travail utile pour satisfaire

les clients dont l'idée est de délivrer des produits/services

de qualité, sachant que la qualité est inversement

proportionnelle à la variabilité. Par ailleurs, l'introduction

de la qualité doit être optimisée afin de ne pas trop

augmenter les coûts.

Le jeu subtil entre ces deux paramètres (qualité/coûts)

et leur optimisation conjointe est souvent associé au terme de "Lean

management". Si nous y intégrons Six Sigma, nous parlons

alors de "Lean

Six Sigma".

Six Sigma intègre tous

les aspects de la maîtrise de la variabilité en entreprise

que ce soit au niveau de la production, des services, de l'organisation

ou de la gestion

(management). D'où son intérêt! Par ailleurs, dans Six

Sigma un défaut doit

être paradoxalement la bienvenue, car c'est une source de progrès

d'un problème

initialement caché. Il faut ensuite se poser plusieurs fois la question "Pourquoi?"

(traditionnellement 5 fois) afin de bien remonter à la source de celui-ci.

Nous distinguons deux types de variabilité dans la pratique:

- La "variabilité inhérente" au

processus (et peu modifiable) qui induit la notion de distribution des mesures

(le plus souvent admise par les entreprises comme étant une loi Normale).

- La "variabilité externe" qui

induit le plus souvent un biais (déviation) dans les distributions

dans le temps.

Les processus de fabrication dans l'industrie de pointe ayant une forte tendance à devenir

terriblement complexes, il faut noter que les composants de base utilisés pour

chaque produit ne sont pas toujours de qualité ou de performance égale. Et

si de surcroît, les procédures de fabrication sont difficiles à établir, la

dérive sera inévitablement au rendez-vous.

Que ce soit pour l'une ou l'autre raison, au final bon nombre de produits

seront en dehors de la normale et s'écarteront ainsi de la fourchette correspondant à la

qualité acceptable pour le client. Cette dérive est fort coûteuse pour l'entreprise,

la gestion des rebuts, des retouches ou des retours clients pour non-conformité générant

des coûts conséquents amputant sérieusement les bénéfices espérés.

Comme nous allons le voir dans ce qui suit, une définition possible assez

juste de Six Sigma est: la résolution de problèmes basée sur l'exploitation

de données. C'est donc une méthode scientifique de gestion.

contrôle qualité

Dans le cadre des études qualité en entreprise, nous renonçons souvent à un

contrôle à 100% à cause du prix que cela engendrerait. Nous procédons alors à une

prise d'échantillons. Ceux-ci doivent bien évidemment être représentatifs,

c'est-à-dire quelconques et d'égales chances (in extenso le mélange est bon).

Le but de la prise d'échantillons étant bien évidemment la probabilité du

taux de défaillance réel du lot complet sur la base des défaillances constatées

sur l'échantillonnage.

Rappelons avant d'aller plus loin que nous avons vu dans le chapitre de Statistiques

la loi hypergéométrique (et son interprétation) donnée

pour rappel par (cf.

chapitre de Statistiques):

(74.1)

(74.1)

où la notation du coefficient binomial est conforme à celle

définie et choisie

dans le chapitre de Probabilités (donc non-conforme à la norme

ISO 31-11).

Lors d'un échantillonnage, nous avons normalement un paquet de n éléments

dont nous en tirons p. Au lieu de prendre m (nombre entier!)

comme le nombre d'éléments défectueux, nous allons implicitement

le définir

comme étant égal à:

(74.2)

(74.2)

où  est

la probabilité (supposée connue ou imposée...) qu'une

pièce soit défectueuse.

Ainsi, nous avons pour probabilité de trouver k pièces

défectueuses

dans un échantillon de p pièces parmi n: est

la probabilité (supposée connue ou imposée...) qu'une

pièce soit défectueuse.

Ainsi, nous avons pour probabilité de trouver k pièces

défectueuses

dans un échantillon de p pièces parmi n:

(74.3)

(74.3)

La probabilité cumulée de trouver k pièces défectueuses (entre 0 et k en

d'autres termes) se calcule alors avec la distribution hypergéométrique cumulative:

(74.4)

(74.4)

Exemple: Exemple:

Dans un lot n de 100 machines, nous admettons au maximum que 3 soient

défectueuses (soit que  ).

Nous procédons à un échantillonnage p à chaque sortie de commande de

20 machines. ).

Nous procédons à un échantillonnage p à chaque sortie de commande de

20 machines.

Nous voulons savoir dans un premier temps qu'elle est la probabilité que

dans cet échantillonnage p, trois machines soient défectueuses,

et dans un deuxième temps quel est le nombre de machines défectueuses

maximum autorisé dans

cet échantillonnage p qui nous dirait avec 90% de certitude que

le lot de n machines en contienne que 3 défectueuses.

x |

H(x) |

|

0 |

0.508 |

0.508 |

1 |

0.391 |

0.899 |

2 |

0.094 |

0.993 |

3 |

0.007 |

1.000 |

Tableau: 74.1

- Application de la loi hypergéométrique

Ainsi, la probabilité de tirer en une série de tirages trois machines

défectueuses dans l'échantillon de 20 est de 0.7% et le nombre de pièces défectueuses

maximum autorisé dans cet échantillon de 20 qui nous permet avec au moins 90%

de certitude d'avoir 3 défectueuses est de 1 pièce défectueuse trouvée (probabilité cumulée)!

Les valeurs H(x) peuvent être calculées facilement avec

la version française de Microsoft Excel 11.8346. Par exemple,

la première

valeur est obtenue grâce à la

fonction:

=LOI.HYPERGEOMETRIQUE(0;20;3;100)=0.508

DÉFAUTS/ERREURS

Intéressons-nous donc à exposer pour la culture générale

un exemple pratique et particulier de ce qui n'est qu'une application simple

de la théorie des

statistiques et probabilités. Pour comprendre l'importantance de la

qualité et du concept "zéro défauts", considérons l'exemple général suivant

de l'inventeur de la méthode:

Considérons que le montage d'une voiture de tourisme comprend 2'500

opérations et que chaque opération est parfaite 99 fois sur 100.

A priori, réussir une opération dans 99 % des cas est le signe

d'une maîtrise quasi parfaite de la qualité. Mais en fait, la

perfection de l'ensemble suppose que 2'500 fois de suite, les opérations

soient parfaitement réalisées. Si la production quotidienne se

monte à 2'000 unités, sur les 5 millions d'opérations

effectuées quotidiennement dans notre usine, il y a 1% de défauts

de montage soit 50'000, et en moyenne 25 défauts par voiture, ce qui

est difficilement acceptable. Aussi, admettons que cette usine imaginaire soit

dotée d'un service de contrôle intervenant à la fin du

montage de façon systématique. Cela représente un coût

considérable en heures de travail de contrôle. Si les défauts

peuvent être corrigés, il faudra faire des retouches, remplacer

des pièces peut-être, et travailler dans des conditions imprévues

pour corriger les défauts. S'ils sont trop importants, ces défauts

rendent les produits inutilisables, et les rebuts sont extrêmement coûteux.

Pire encore, si le service de contrôle voit 99% des défauts,

il en subsiste 500 quotidiennement, et cela suppose des retours et réparations

coûteuses ainsi qu'une détérioration

significative de l'image de marque selon les performances de la concurrence.

Cet exemple faisant office de cas d'école, imaginons pour la suite une entreprise

fabricant trois copies d'un même

produit sortant d'une même chaîne, chaque copie étant composée

de huit éléments.

Remarque: Nous

pouvons tout aussi bien imaginer une société de services développant (fabricant)

trois copies d'un logiciel (produit) sortant d'une même équipe de développement

(chaîne), chacun composé d'un nombre égal de modules (éléments).

Supposons que le produit P1 a un défaut, le produit P2 zéro

défauts et le produit P3 deux défauts.

Ici, Six Sigma suppose implicitement que les défauts sont des variables

indépendantes,

ce qui est relativement rare dans les chaînes de fabrication machines mais

plus courant dans les chaînes dans lesquelles des humains sont les intervenants.

Cependant, nous pouvons considérer lors de l'application de la SPC sur

des machines qu'un échantillonnage

du temps dans le processus de mesure équivaut à avoir une variable

aléatoire!!

Remarques:

R1. Dans le cadre de l'exemple du logiciel pris plus haut, l'indépendance

est peu probable si nous ne prenons pas un exemple dans lequel les modules

sont

personnalisés

selon les besoins du client.

R2. L'inconstance des résultats de production de certaines machines

dont les réglages bougent pendant le fonctionnement... (ce qui est courant),

voir que la matière première change de qualité pendant la production (ce qui

est aussi courant!) posent donc de gros problèmes d'application des méthodes

SPC.

La moyenne arithmétique des défauts nommée dans le standard Six Sigma "Defects

Per Unit" (D.P.U.) est alors défini par:

(74.5)

(74.5)

et donne dans notre exemple:

(74.6)

(74.6)

ce qui signifie en moyenne que chaque produit a un défaut de conception ou

fabrication. Attention! Cette valeur n'est pas une probabilité pour les simples

raisons qu'elle peut d'abord être supérieure à 1 et qu'ensuite elle a comme

dimension des [défauts]/[produits].

De même, l'analyse peut être faite au niveau du nombre total d'éléments défectueux

possibles qui composent le produit tel que nous sommes amenés naturellement à définir

selon le standard Six Sigma le "Defects per Unit

Opportunity" (D.P.O.):

(74.7)

(74.7)

ainsi, dans notre exemple, nous avons:

(74.8)

(74.8)

et ceci peut être vu comme la probabilité d'avoir un défaut par élément de

produit puisque c'est une valeur sans dimensions:

(74.9)

(74.9)

Par extension, nous pouvons argumenter que 87.5% des éléments

d'une unité n'ont

pas de défauts et comme Six Sigma aime bien travailler avec des exemples

de l'ordre du million (c'est plus impressionnant) nous avons alors les "Defects

Per Million Opportunities" (D.P.M.O.) qui devient:

(74.10)

(74.10)

ce qui dans notre exemple donne:

(74.11)

(74.11)

Comme la probabilité D qu'un élément d'une pièce

soit non défectueux

est de 87.5% (soit 12.5% de taux de rebus) alors, par l'axiome des probabilités

conjointes (cf.

chapitre de Probabilités), la probabilité qu'un produit

dans son ensemble soit non défectueux est de:

(74.12)

(74.12)

ce qui dans notre exemple donne:

(74.13)

(74.13)

ce qui n'est pas excellent...

Remarque: Dans

Six Sigma, les probabilités conjointes sont aussi naturellement utilisées

pour calculer la probabilité conjointe de produits non défectueux

dans une chaîne

de processus de production P connectés en série. Cette

probabilité conjointe

est appelée dans Six Sigma " Rolled Troughput

Yield" (R.T.Y.) ou " Rendement

Global Combiné" (R.G.C.) et vaut:

(74.14)

(74.14)

Ce type de calcul étant très utilisé par

les logisticiens qui nomment le résultat "taux

de disponibilité" ainsi que par les chefs de projets pour

la durée d'une phase d'un projet lorsqu'ils considèrent les durées

des tâches

comme indépendantes (sur des structures plus complexes, on parle parfois

"d'arbres de probabilités pondérés").

Ainsi, dans une chaîne industrielle basée sur l'exemple

précédent

pour avoir une quantité Q bien définie de produits

(supposés

utiliser qu'un seul composant de chaque étape) au bout de

la chaîne,

il faudra à l'étape A prévoir:

(74.15)

(74.15)

soit 52.42% de composants A de plus que prévu.

Il faudra prévoir à l'étape B:

(74.16)

(74.16)

soit 37.17% de composants de plus. Et ainsi de suite...

Rappelons maintenant que la densité de probabilité d'avoir k fois

l'événement p et N-k fois l'événement q dans n'importe

quel arrangement (ou ordre) est donné par (cf. chapitre

de Statistiques):

(74.17)

(74.17)

et est appelée la loi binomiale ayant pour espérance et écart-type (cf.

chapitre de Statistiques):

(74.18)

(74.18)

Ainsi, dans le standard Six Sigma, nous pouvons appliquer la loi binomiale

pour connaître quelle est la probabilité d'avoir zéro éléments

défectueux et 8 autres en bon état de marche sur un produit de

la chaîne de fabrication de notre exemple (si tous les éléments

ont la même

probabilité de tomber en panne...):

(74.19)

(74.19)

et nous retombons bien évidemment sur la valeur obtenue avec les probabilités

conjointes avec:

(74.20)

(74.20)

Ou la probabilité d'avoir un élément défectueux et sept autres en bon état

sur un produit de la chaîne de fabrication:

(74.21)

(74.21)

nous voyons que la loi binomiale nous donne 39.26% de probabilité d'avoir

un élément défectueux sur 8 dans un produit.

Par ailleurs, dans le chapitre de Statistiques, nous avons démontré que

lorsque la probabilité p est très faible et tend vers

zéro mais que toutefois

la valeur moyenne  tend

vers une valeur fixe si n tend vers l'infini, la loi binomiale de moyenne tend

vers une valeur fixe si n tend vers l'infini, la loi binomiale de moyenne  avec k épreuves était

alors donnée par une loi de Poisson: avec k épreuves était

alors donnée par une loi de Poisson:

(74.22)

(74.22)

avec:

(74.23)

(74.23)

Remarque: Dans

un cadre pratique, il est fait usage de l'estimateur de maximum de vraisemblance

de la loi exponentielle pour déterminer la moyenne et l'écart-type

ci-dessus (cf. chapitre de Statistiques).

Ce que Six Sigma note naturellement:

(74.24)

(74.24)

avec:

(74.25)

(74.25)

Ainsi, dans notre exemple, il est intéressant de regarder la valeur

obtenue (qui sera forcément différente étant donné que

nous sommes loin d'avoir une infinité d'individus et que p est

loin d'être

petit) en appliquant une telle loi continue (la loi continue la plus proche

de la

loi binomiale

en fait):

(74.26)

(74.26)

avec:

(74.27)

(74.27)

ce qui est un résultat encore plus mauvais qu'avec la loi binomiale pour

nos produits.

Cependant, si p est fixé au départ, la moyenne tend également

vers l'infini théoriquement dans la loi de Poisson de plus l'écart-type  tend également

vers l'infini. tend également

vers l'infini.

Si nous voulons calculer la limite de la distribution binomiale, il s'agira

donc de faire un changement d'origine qui stabilise la moyenne, en 0 par exemple,

et un changement d'unité qui stabilise l'écart, à 1 par exemple.

Ce calcul ayant déjà été fait dans le chapitre de Statistique,

nous savons que le résultat

est la loi Normale:

(74.28)

(74.28)

Ainsi, dans notre exemple, nous avons  et

l'écart-type est donné par l'estimateur sans biais de l'écart-type (cf.

chapitre de Statistique): et

l'écart-type est donné par l'estimateur sans biais de l'écart-type (cf.

chapitre de Statistique):

(74.29)

(74.29)

ce qui dans notre exemple donne  . .

Pour déterminer la probabilité nous calculons la valeur numérique

de la loi de Gauss-Laplace (loi Normale) pour  : :

(74.30)

(74.30)

Ainsi, en appliquant la loi Normale, nous avons 24.19% de chance de tirer

au premier coup un produit défectueux. Cet écart par rapport

aux autres méthodes s'expliquant simplement par les hypothèses

de départ (nombre d'individus

fini, probabilité faible, etc.)

Remarque: Ceux

qui penseraient utiliser la loi triangulaire (cf. chapitres

de Statistiques) doivent tout de suite l'oublier. Effectivement, comme

en qualité la valeur optimiste sera le zéro par définition, la probabilité que

le nombre de défauts soit égal à 0 sera immédiatement de zéro.

INDICES DE CAPABILITÉ

Six Sigma (et aussi la série de normes ISO 22514) définit plusieurs

indices permettant de mesurer pendant le processus de fabrication la capabilité de

contrôle

dans le cas d'un grand nombre de mesures de défauts répartis

souvent selon une loi de Gauss-Laplace (loi Normale).

Basiquement, si nous nous imaginons dans une entreprise, responsable de la

qualité d'usinage d'une nouvelle machine, d'une nouvelle série de pièces, nous

allons être confrontés aux deux situations suivantes:

1. Au début de la production, il peut y avoir de gros écarts

de qualité dus

à des défauts de la machine ou de réglages importants

mal initialisés. Ce sont

des défauts qui vont souvent être rapidement corrigés (sur

le court terme). Dès lors pendant cette période de grosses corrections,

nous faisons des contrôles

par lot (entre chaque grosse correction) et chacun sera considéré comme

une variable aléatoire indépendante et identiquement distribuée

(selon une loi Normale)

mais de moyenne

et écart-type

bien évidemment différent.

2. Une fois les gros défauts corrigés, nous n'allons avoir

en théorie plus

que des défauts minimes très difficilement contrôlables

et ce même sur long

terme.

Alors l'analyse

statistique ne se fait plus forcément par lot de pièces mais

par pièces et

l'ensemble des

pièces sur le long terme est considéré comme un unique

lot à chaque fois.

Ces deux scénarios mettent en évidence que nous n'effectuons

alors logiquement pas les mêmes analyses en début de production

et ensuite sur le long terme. Raison pour laquelle en SPC nous définissons

plusieurs indices (dont les notations sont propre à ce site Internet

car elles changent selon les normes) dont 2 principaux qui sont:

D1. Nous appelons "capabilité potentielle

du procédé

court terme"

ou "indice dispersion court terme" le

rapport entre l'étendue

de contrôle E de

la distribution des valeurs et la qualité de Six Sigma (6 sigma) lorsque

le processus est centré (c'est-à-dire sous contrôle statistique

- les caractéristiques du produit fabriqué varient peu) tel que:

(74.31)

(74.31)

ce qui s'écrit aussi:

(74.32)

(74.32)

où USL est la limite supérieure de contrôle/tolérance

ou "Upper

Specification Level" (USL) de la distribution et LSL la

limite inférieure ou "Lower Specification

Level" (LSL)

que nous imposons souvent (mais pas toujours!) dans l'industrie comme à distances égales

par rapport à la

moyenne  théorique

souhaitée. La capabilité ci-dessus est donc un indice que nous

chercherons

à maximiser (puisque l'écart-type au dénominateur doit être

minimisé!). théorique

souhaitée. La capabilité ci-dessus est donc un indice que nous

chercherons

à maximiser (puisque l'écart-type au dénominateur doit être

minimisé!).

Ce rapport est utile dans l'industrie dans le sens où l'étendue E (qui

est importante, car elle représente la dispersion/variation du processus)

est assimilée à la "voix du client" (ses exigences)

et le 6 sigma au dénominateur

au comportement réel du procédé/processus censé inclure

quasiment toutes les issues possibles. Il vaut donc mieux espérer que

ce rapport soit au pire égal à l'unité!

Voici typiquement un exemple en gestion de projets où, lorsque le

client ne paie pas pour une modélisation fine du risque fine (le mandataire

accepte alors par contrat une

variation

des délais et coûts qui peut dépasser les 50%), on tombe

sur ce type de distribution :

Figure: 74.1 - Tracé typique d'un plot de contrôle avec étendues et limites

Remarque: En

MSP, l'étendue E est souvent notée IT, signifiant "intervalle

de tolérance".

L'écart-type au dénominateur étant donné par

la relation démontrée dans

le chapitre de Statistiques dans le cas de k variables aléatoires

indépendantes et identiquement distribuées selon une loi Normale

(mais d'écart-type

et moyenne non-identique):

(74.33)

(74.33)

où CT est l'abréviation de "court terme" (abréviation

souvent non précisée dans la pratique car supposée connue

dans le contexte). Cet écart-type

est bien évidemment le meilleur pour le premier scénario dont

nous avons fait mention plus haut. Car entre chaque grosse correction, les

lots sont considérés

comme indépendants et ne peuvent pas être analysés comme

un seul et unique lot (ce serait une aberration!).

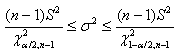

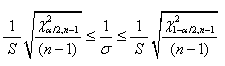

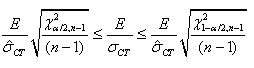

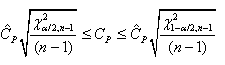

Avant de continuer, voyns qu'il nous est possible de construire facilement

un test d'hypothèse pour l'indicateur  .

Effectivement, en se rappelant que nous avons démontré dans le chapitre

de Statistique que: .

Effectivement, en se rappelant que nous avons démontré dans le chapitre

de Statistique que:

(7.34)

(7.34)

Il est alors immédiat que:

(7.35)

et in extenso:

(7.36)

(7.36)

Et dès lors:

(7.37)

(7.37)

Et en adaptant l'écriture au domaine du génie industriel,

il vient:

(7.38)

(7.38)

ou encore:

(7.39)

(7.39)

et nous pouvons appliquer le même raisonnement pour tous

les types d'indicateurs du même genre que nous verrons par la site!

Remarque: Dans le cadre de notre étude

plus loin des cartes de contrôle, nous verrons qu'il est possible d'utiliser

des expressions particulières pour l'écart-type lorsque nous

travaillons avec des échantillons

de mesures. Ces expressions seront basées pour l'une sur la loi du Khi-deux

et pour l'autre les statistiques d'ordre.

Attention cependant! Comme souvent dans la situation court terme (lors de

la correction des grosses sources d'erreurs donc) les lots de tests sont petits,

même très petits, afin de diminuer les coûts en production.

Dès lors l'écart-type

se trouvant sous la racine (qui est l'estimateur de maximum de vraisemblance

de la loi Normale) n'a pas une valeur vraiment correcte... Il est alors bon

d'utiliser soit d'autres méthodes de calcul assez empiriques comme le

font de nombreux

logiciels, soit de calculer un intervalle de confiance de l'indice de capabilité

en calculant l'intervalle de confiance de l'écart-type court terme comme

nous l'avons vu dans le chapitre de Statistiques.

D2. Nous appelons "Performance globale du procédé long

terme" le

rapport entre l'étendue de contrôle E de la distribution des valeurs

et la qualité de Six Sigma (6 sigma) lorsque le

processus est centré tel que:

(74.40)

(74.40)

ce qui s'écrit aussi:

(74.41)

(74.41)

L'écart-type au dénominateur étant donné cette

fois par le cas où nous considérons tous les gros défauts

corrigés et le processus

stable afin de considérer toutes les pièces fabriquées comme

un seul et unique lot de contrôle:

(74.42)

(74.42)

où LT est l'abréviation de "long terme" (abréviation

souvent non précisée dans la pratique car supposée connue

dans le contexte).

Cet écart-type est bien évidemment le meilleur pour le deuxième

scénario dont nous avons fait mention plus haut. Car les variations

étant maintenant, par hypothèse, toutes petites, l'ensemble

de la fabrication peut être supposé comme étant un seul

et unique lot de contrôle sur le long

terme (bon cela n'empêche pas qu'il faut parfois nettoyer les valeurs

extrêmes

qui peuvent se produire).

Le tolérancement des caractéristiques est donc très important pour l'obtention

de la qualité et de la fiabilité des produits assemblés. Traditionnellement,

une tolérance s'exprime sous la forme d'un bipoint [Min,Max]. Une caractéristique

est alors déclarée conforme si elle se situe dans les tolérances.

Le problème

du tolérancement consiste à tenter de concilier la fixation des limites

de variabilité acceptable les plus larges possibles pour

diminuer les coûts de production et d'assurer un niveau de qualité optimal

sur le produit fini.

Deux approches tentent de résoudre ce problème:

1. Le tolérancement au pire des cas garantit l'assemblage dans toutes

les situations à partir

du moment où les caractéristiques élémentaires sont dans

les tolérances.

2. Le tolérancement statistique tient compte de la faible probabilité d'assemblages

d'extrêmes entre eux et permet d'élargir de façon importante les tolérances

pour diminuer les coûts et c'est donc à celui-ci que nous allons nous

intéresser

ici comme vous l'aurez compris.

Un processus est dit "limite capable" (soit

limite stable par rapport aux exigences du client en d'autres termes) s'il

le ratio donné ci-dessus (en choisissant 6 fois l'écart-type)

est supérieur à 1. Mais dans l'industrie, on préfère

prendre en réalité la valeur de ~1.33 dans le cas d'une distribution

Normale des données.

Bien évidemment, la valeur  de

l'écart-type peut être calculée en utilisant les estimateurs

de maximum de vraisemblance avec ou sans biais vus dans le chapitre de Statistiques

mais

il ne s'agit en aucun cas dans la réalité pratique de l'écart-type

théorique mais uniquement d'un estimateur! Par ailleurs, nous verrons

plus loin qu'en fonction de l'écart-type utilisé, les notations

changent! de

l'écart-type peut être calculée en utilisant les estimateurs

de maximum de vraisemblance avec ou sans biais vus dans le chapitre de Statistiques

mais

il ne s'agit en aucun cas dans la réalité pratique de l'écart-type

théorique mais uniquement d'un estimateur! Par ailleurs, nous verrons

plus loin qu'en fonction de l'écart-type utilisé, les notations

changent!

Remarque: En

entreprise, il faut faire attention car l'instrument de mesure rajoute son

propre écart-type (erreur) sur celui de la production.

Comme nous l'avons démontré au chapitre de Statistiques, l'erreur-type

(écart-type

de la moyenne) est:

(74.43)

(74.43)

Dans la méthodologie Six Sigma, nous prenons alors souvent pour les

processus

à long terme et sous contrôle:

(74.44)

(74.44)

quand nous analysons des cartes de contrôle dont les variables aléatoires

sont des échantillons de n variables aléatoires indépendantes

et identiquement distribuées et que les limites n'ont pas été imposées

par un client ou par une politique interne ou des contraintes techniques! Bien évidemment,

il faut bien être

conscient que UCL et LCL n'ont pas la même expression

dans des cas plus complexes et donc pour des distributions autres que la loi

Normale!

Par ailleurs, l'expression précédente diffère aussi

pour les processus à court

terme, car l'exemple donné ci-dessus est pour un cas de mesures sur

le long terme uniquement pour rappel!

Comme le montrent les deux exemples ci-dessous:

Figure: 74.2 - Deux plots de mesures sous contrôle statistique avec une capabilité

différente

L'indice impose

que la moyenne (l'objectif) est centrée entre LSL et USL. Dès lors, la moyenne

est confondue avec ce que nous appelons la "cible" T du

processus.

Mais la moyenne dans

la réalité peut être décalée par rapport à l'objectif T initial qui

doit lui toujours (dans l'usage courant) être à distance égale entre USL et

LSL comme le montre la figure ci-dessous dans le cas particulier d'une

loi Normale:

Figure: 74.3 - Mesures sous contrôle statistique décalé par rapport à la cible

Mais ce n'est pas forcément le cas dans la réalité où les ingénieurs (quelque

soit leur domaine d'application) peuvent choisir des LSL et USL asymétriques

par rapport à la moyenne ne serait-ce que parce que la loi n'est pas toujours

Normale

(typiquement

le

cas en gestion de projets...)! D'où la définition suivante:

D2. Nous appelons alors "Capabilité

potentielle décentrée court terme du procédé" (dans

le cas décentré) ou "Process

Capability Index (within)" la relation:

(74.45)

(74.45)

avec:

(74.46)

(74.46)

où  est

appelé le "dégré de biais" ou

"indice de position" et T le "target" donné naturellement

par: est

appelé le "dégré de biais" ou

"indice de position" et T le "target" donné naturellement

par:

(74.47)

(74.47)

qui donne le milieu de la distribution relativement au bi-point [LSL,USL]

imposé (ne pas oublier que l'écart-type au dénominateur

de la relation antéprécédente est l'écart-type

court terme!).

Au fait cet indicateur de capabilité de contrôle peut sembler

très artificiel, mais il ne l'est pas totalement... Effectivement, il

y a quelques valeurs remarquables (celles qui intéressent l'ingénieur)

qui permettent de se faire une bonne idée de ce qu'il se passe avec

celui-ci:

1. Si la moyenne et la cible sont confondues, nous avons alors:

(74.48)

(74.48)

nous nous retrouvons donc avec  et

donc et

donc  et

le critère de jugement de la valeur de l'indice sera basé sur

l'indice de capabilité centré court terme. et

le critère de jugement de la valeur de l'indice sera basé sur

l'indice de capabilité centré court terme.

2. Si faute d'un mauvais contrôle du processus nous avons:

(74.49)

(74.49)

alors la moyenne est

soit au-dessus de USL soit en dessous de LSL ce qui a pour

conséquence d'avoir  et

donc et

donc  . .

3. Si nous avons:

(74.50)

(74.50)

alors la moyenne est

comprise entre les valeurs USL et LSL ce qui a pour conséquence d'avoir  et

donc et

donc  . .

4. Si nous avons:

(74.51)

(74.51)

alors cela signifie simplement que la moyenne est confondue avec USL ou LSL et nous avons alors  et et  . .

Comme l'interprétation reste cependant délicate et difficile,

nous construisons les indices de capabilité unilatéraux "Upper

Capability Index CPU" et "Lower Capability

Index CPL" donnés par:

(74.52)

(74.52)

que nous chercherons bien évidemment aussi à maximiser. Voyons d'où viennent

ces deux valeurs et comment les utiliser:

Démonstration:

D'abord, nous avons besoin de deux formulations particulières du degré de

biais k.

Si:

(74.53)

(74.53)

alors nous pouvons nous débarrasser de la valeur absolue:

(74.54)

(74.54)

Si:

(74.55)

(74.55)

alors nous pouvons nous débarrasser de la valeur absolue:

(74.56)

(74.56)

Nous avons alors lorsque  : :

(74.57)

(74.57)

et respectivement lorsque  : :

(74.58)

(74.58)

C.Q.F.D. C.Q.F.D.

À long terme, dans certaines entreprises, il est intéressant

de savoir qu'elles sont les plus mauvaises valeurs prises par les indices CPU et CPL

(c'est le cas dans le domaine de la production mais pas forcément

de la gestion de projets)

Les plus mauvaises valeurs étant trivialement les plus petites, nous

prenons souvent (avec quelques unes des notations différentes que l'on

peut trouver dans la littérature spécialisée...):

(74.59)

(74.59)

Voici par exemple un diagramme d'analyse de la capabilité généré

par le logiciel Minitab 15.1.1 (en anglais) avec les différents

facteurs susmentionnés

sur un échantillon de 68 données suivant une loi Normale (un

test de normalité a été fait avant):

Figure: 74.4 - Diagramme de capabilité généré avec Minitab 15.1.1

Deux lectures typiques sont possibles (nous expliquerons la partie inférieure

gauche du graphique plus loin):

1. En production: Le processus est capable (valeur >1.33) mais avec

une (trop) forte déviation vers le gauche par rapport à la cible

définie,

ce qui n'est pas bon (CPL ayant

la

valeur la plus petite) et doit être corrigé.

2. En gestion de projets: Les tâches redondantes sont sous contrôle

(valeur

>1.33) mais avec une forte déviation vers le gauche, ce qui peut être

bon si notre objectif est de prendre de l'avance par rapport au planifié (rien à corriger).

Il faut vraiment prendre garde au fait que dans la réalité, il

n'est pas toujours possible de prendre la loi Normale, or tous les exemples

donnés ci-dessus sont basés sur cette hypothèse simplificatrice.

Toujours le cadre de la gestion de la qualité en production, la figure

ci-dessous représente bien la réalité dans le cadre d'un processus court ou

long terme:

Figure: 74.5 - Processus court/long terme (source: MSP/SPC de Maurice Pillet)

Chaque petite gaussienne en gris clair, représente une analyse de

lots assimilé au concept de "dispersion instantanée".

Nous voyons bien que leurs moyennes ne cessent de bouger pendant la période

de mesures (que cette variation soit grande ou très faible) et c'est

ce que nous appelons la "dispersion globale".

Le but dans les organisations (industries ou administrations) est de faire

en sorte que la variabilité instantanée ou globale soit limitée au maximum.

Or la relation définissant  supposait,

comme nous l'avons mentionné, que le processus est sous contrôle centré (donc

toutes les gaussiennes sont alignées) et sur une optique court terme. supposait,

comme nous l'avons mentionné, que le processus est sous contrôle centré (donc

toutes les gaussiennes sont alignées) et sur une optique court terme.

De même, la relation définissant  supposait,

comme nous l'avons mentionné, que le processus est sous contrôle, sur

une optique court terme et décentré par choix (ou à cause du

fait que la loi n'est pas Normale). supposait,

comme nous l'avons mentionné, que le processus est sous contrôle, sur

une optique court terme et décentré par choix (ou à cause du

fait que la loi n'est pas Normale).

Par contre, si le processus n'est pas centré parce qu'il n'est pas

sous contrôle

alors qu'il devrait l'être, la variable aléatoire mesurée

est la somme de la variation aléatoire des réglages X de

la machine et des variations aléatoires

non contrôlables des contraintes des pièces Y.

L'écart-type total est alors, si les deux variables aléatoires

suivent une loi Normale (et surtout qu'elles sont indépendantes....), la

racine carrée

de la somme des écarts-types

(cf.

chapitre de Statistiques):

(74.60)

(74.60)

Or, si nous n'avons qu'une seule mesure, il vient en prenant l'estimateur

biaisé (c'est un peu n'importe quoi de l'utiliser dans ce cas-là mais

bon...):

(74.61)

(74.61)

Or dans le cas d'étude qui nous intéresse Y représente la moyenne

expérimentale (mesurée) du processus qu'on cherche à mettre sous contrôle.

Cette moyenne est notée traditionnellement m dans le domaine.

Ensuite,  n'étant

pas connu on prend ce qu'il devrait être: c'est la cible T du processus.

Ainsi, nous introduisons un nouvel indice appelé "Capabilité potentielle

décentrée

moyenne court terme du procédé": n'étant

pas connu on prend ce qu'il devrait être: c'est la cible T du processus.

Ainsi, nous introduisons un nouvel indice appelé "Capabilité potentielle

décentrée

moyenne court terme du procédé":

(74.62)

(74.62)

où encore une fois il faut se rappeler que l'écart-type dans la racine au

dénominateur est l'écart-type court terme!

Nous voyons immédiatement que plus  est

proche de mieux

c'est (dans les domaines de production du moins). est

proche de mieux

c'est (dans les domaines de production du moins).

Nous avons donc finalement les trois indices de capabilités court terme centré et

non centré les plus courants (nous avons délibérément choisi d'uniformiser

les notations et de mettre le maximum d'infos dans celles-ci):

(74.63)

(74.63)

De même nous avons aussi les trois indices de capabilités long terme centré et

non centré les plus courants (nous avons délibérément choisi d'uniformiser

les notations et de mettre le maximum d'infos dans celles-ci):

(74.64)

(74.64)

Enfin, indiquons que bien que ce soit pas très pertinent, il arrive parfois

que certains ingénieurs fassent les deux analyses (court terme + long terme)

en même temps sur la même base de données de mesures.

Remarque: Indiquons que les capabilités

procédés d'un procédé

industriel lorsque appliquées à des machines sont notées

respectivement  .

Bref... pour faire le tri se référer aux normes ISO 22514-2:2013

ou l'ancienne version ISO 21747:2006.

Cependant, pour faire de l'analyse objective sur les indices de capabilité vus

jusqu'à maintenant, il faudrait d'abord que les instruments de mesure soient

eux-mêmes capables... ce que nous appelons souvent les "méthodes R&R"

(Répétabilité,

Reproductibilité).

Le principe de base (car le principe avancé consiste à faire une ANOVA à

deux facteurs avec répétition) consiste alors à évaluer

la dispersion courte terme ou respectivement long terme de l'instrument de

mesure

afin de

calculer

une "capabilité de

processus de contrôle" définie par:

(74.65)

(74.65)

ou encore selon l'industrie certain utilisent l'écart-type basé sur l'étendue

et que nous avons démontré dans le chapitre de Statistiques lors de notre

étude des valeurs extrêmes et appelée "Variation

d'Équipement" consistant donc à calculer la moyenne

des étendues de toutes les mesures faites par différents opéraeurs et de

la diviser par la constante de Hartley:

(74.66)

(74.66)

Dans les cas classiques, nous déclarons le moyen de contrôle capable

pour un suivi MSP lorsque cette capabilité est supérieure à 4

et nous allons de suite voir pourquoi. Rappelons pour cela d'abord que:

(74.67)

(74.67)

Mais la variance observée est au fait la somme de la "vraie" variance

et de celle de l'instrument telle que:

(74.68)

(74.68)

Or nous avons:

et et  (74.69)

(74.69)

En mettant le tout au carré, nous en déduisons:

(74.70)

(74.70)

D'où:

(74.71)

(74.71)

Ce qui nous donne:

(74.72)

(74.72)

Soit:

(74.73)

(74.73)

Ce qui se traduit par le graphique de la figure suivante qui montre bien

l'intérêt d'un  au

moins égal à 4! au

moins égal à 4!

Figure: 74.6 - Relation entre capabilité vraie et mesurées

Dans la pratique, signalons que pour déterminer on

se sert d'une pièce étalon mesurée par interférométrie LASER et s'assurer ensuite

que tous les essais répétés de mesure se fassent sur les deux mêmes points

de mesure.

Une fois ceci fait, on effectue plusieurs mesures de la cote étalon et on

prend l'écart-type de ces mesures. Ce qui donnera le  . .

L'étendue E est elle imposée par le client ou par des ingénieurs internes à l'entreprise.

Elle sera souvent prise comme étant au plus dixième de l'unité de tolérance

d'une pièce.

Par exemple, si nous avons un diamètre intérieur de  (étendue

de tolérance de 2 microns ce qui est déjà du haut de gamme niveau

précision,

car à notre époque le standard se situe plutôt autour des 3!), notre

appareil devra alors avoir selon la règle précédemment

citée une étendue de 0.2 microns...

Il est alors aisé de déterminer qu'elle devra être l'écart-type

maximum de l'instrument si on se fixe une capabilité de processus de

contrôle de 4 (et

encore... 4 c'est grossier!). (étendue

de tolérance de 2 microns ce qui est déjà du haut de gamme niveau

précision,

car à notre époque le standard se situe plutôt autour des 3!), notre

appareil devra alors avoir selon la règle précédemment

citée une étendue de 0.2 microns...

Il est alors aisé de déterminer qu'elle devra être l'écart-type

maximum de l'instrument si on se fixe une capabilité de processus de

contrôle de 4 (et

encore... 4 c'est grossier!).

Certains ingénieurs apprécient de savoir à combien d'éléments en millions

d'unités produites (parties par million: PPM) seront considérées comme défectueuses

relativement.

Le calcul est alors aisé puisque l'ingénieur a à sa disposition au moins

les informations suivantes:

(74.74)

(74.74)

et que les données suivent une loi Normale alors il est immédiat que (cf.

chapitre de Statistiques):

(74.75)

(74.75)

et:

(74.76)

(74.76)

valeurs très aisées à obtenir avec n'importe quel tableur

comme Microsoft Excel par exemple.

Nous avons alors

(74.77)

(74.77)

il en est de même pour la capabilité long terme (il suffit de prendre

alors l'expression correspondante de l'écart-type).

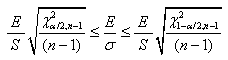

NIVEAUX DE QUALITÉS

Signalons un point important relativement à Six Sigma. Au fait, objectivement,

l'idée de cette méthode est, certes, de faire de la SPC (entre

autres, mais ça

ce n'est pas nouveau) mais surtout de garantir au client selon la tradition

couramment admise avec un écart-type ayant une borne supérieure

de  avec

une déviation à la moyenne (en valeur absolue) de 1.5 avec

une déviation à la moyenne (en valeur absolue) de 1.5 par

rapport à la cible, ce qui garantit au plus 3.4 PPM (c'est-à-dire 3.4

rejets par million). par

rapport à la cible, ce qui garantit au plus 3.4 PPM (c'est-à-dire 3.4

rejets par million).

Remarque: Ce choix empirique vient de la mise

en pratique de la méthode Six Sigma par son créateur (Bill Smith).

Il a observé dans

son entreprise (Motorola) que sous contrôle statistique, il avait

quasiment systématiquement une déviation comprise entre 1.2

et 1.8 à

la moyenne pour tous ses procédés industriels.

Voyons d'où vient cette dernière valeur à l'aide des deux tableaux suivants:

1. D'abord construisons un tableau de type idéal qui présente des données

d'un procédé court terme (mais les calculs sont parfaitement identiques pour

du long terme) centré sur la cible (de cible nulle ici, ce qui est un cas typique),

de moyenne nulle (donc sur la cible et alors donc  )

et d'écart-type unitaire avec USL et LSL symétriques (ce qui restreint par

contre le champ d'application): )

et d'écart-type unitaire avec USL et LSL symétriques (ce qui restreint par

contre le champ d'application):

Cp |

Cpk |

Défauts (PPM) |

Niveau de qualité Sigma |

Critère |

0.5 |

0.5 |

133614 |

1.5 |

Mauvais |

0.6 |

0.6 |

71861 |

1.8 |

|

0.7 |

0.7 |

35729 |

2.1 |

|

0.8 |

0.8 |

16395 |

2.4 |

|

0.9 |

0.9 |

6934 |

2.7 |

|

1 |

1 |

2700 |

3 |

|

1.1 |

1.1 |

967 |

3.3 |

|

1.2 |

1.2 |

318 |

3.6 |

|

1.3 |

1.3 |

96 |

3.9 |

Limite |

1.4 |

1.4 |

27 |

4.2 |

|

1.5 |

1.5 |

6.8 |

4.5 |

|

1.6 |

1.6 |

1.6 |

4.8 |

|

1.7 |

1.7 |

0.34 |

5.1 |

|

1.8 |

1.8 |

0.067 |

5.4 |

|

1.9 |

1.9 |

0.012 |

5.7 |

|

2 |

2 |

0.002 |

6 |

Excellent |

Tableau: 74.2

- Capabilité, Niveau de qualité Sigma et P.P.M. dans procédé centré

où toutes les données sont obtenues à l'aide des relations suivantes à partir

de l'indice de capabilité potentielle uniquement:

(74.78)

(74.78)

si l'écart-type est réduit (ce qui peut toujours être fait

et ne change point la justesse des résultats!). Et puisque dans le tableau

ci-dessus LSL et USL sont

symétriques par rapport à la cible:

(74.79)

(74.79)

et les PPM sont conformément à ce que nous avons vu juste avant donnés

par:

(74.80)

(74.80)

et donc puisque dans l'exemple ci-dessus LSL et USL sont symétrique par rapport à la

cible cela se simplifie en:

(74.81)

(74.81)

où, par exemple, la valeur du PPM donnée à la ligne "Limite" est obtenue

avec Maple 4.00b à l'aide de la commande:

>evalf((1-1/sqrt(2*Pi)*int(exp(-x^2/2),x=-infinity..3.9))*2)*1E6;

ou avec la version anglaise de Microsoft Excel 11.8346:

=(1-NORMDIST(3.9;0;1;1))*1E6

Rappelons que le "niveau

de qualité sigma" noté  est

au fait donné à l'aide du tableau suivant que nous avions construit

dans le chapitre de Statistiques: est

au fait donné à l'aide du tableau suivant que nous avions construit

dans le chapitre de Statistiques:

Niveau

de qualité Sigma |

Taux

de non-défection assuré en % |

Taux

de défection en parties par million |

|

68.26894 |

317'311 |

|

95.4499 |

45'500 |

|

99.73002 |

2'700 |

|

99.99366 |

63.4 |

|

99.999943 |

0.57 |

|

99.9999998 |

0.002 |

Tableau: 74.3

- Capabilité, Taux de non-défection en % et PPM

et pour lequel nous avions donné la commande Maple 4.00b pour obtenir les

valeurs qui sont valables pour tout écart-type et toute espérance!

2. Maintenant construisons le tableau au pire selon Six Sigma, soit un tableau

en procédé non centré (c'est-à-dire où n'est

pas satisfait) avec une déviation

de la moyenne de  (donc à droite

mais on pourrait prendre à gauche et les résultats seraient les mêmes)

par rapport à la

cible et d'écart-type unitaire avec USL et LSL symétriques (ce

qui restreint toujours le champ d'application): (donc à droite

mais on pourrait prendre à gauche et les résultats seraient les mêmes)

par rapport à la

cible et d'écart-type unitaire avec USL et LSL symétriques (ce

qui restreint toujours le champ d'application):

Cp |

Cpk |

Défauts (PPM) |

Niveau de qualité Sigma |

Critère |

0.5 |

0 |

501350 |

1.5 |

Mauvais |

0.6 |

0.1 |

382572 |

1.8 |

|

0.7 |

0.2 |

27412 |

2.1 |

|

0.8 |

0.3 |

184108 |

2.4 |

|

0.9 |

0.4 |

115083 |

2.7 |

|

1 |

0.5 |

66810 |

3 |

|

1.1 |

0.6 |

35931 |

3.3 |

|

1.2 |

0.7 |

17865 |

3.6 |

|

1.3 |

0.8 |

8198 |

3.9 |

Limite |

1.4 |

0.9 |

3467 |

4.2 |

|

1.5 |

1 |

1350 |

4.5 |

|

1.6 |

1.1 |

483 |

4.8 |

|

1.7 |

1.2 |

159 |

5.1 |

|

1.8 |

1.3 |

48 |

5.4 |

|

1.9 |

1.4 |

13 |

5.7 |

|

2 |

1.5 |

3.4 |

6 |

Excellent |

Tableau: 74.4

- Capabilité, Niveau de qualité Sigma et P.P.M. dans procédé décentré

où toutes les données sont obtenues à l'aide des relations suivantes à partir

de l'indice de capabilité potentielle uniquement:

(74.82)

(74.82)

et donc:

(74.83)

(74.83)

d'où:

(74.84)

(74.84)

et les PPM sont conformément à ce que nous avons vu juste avant donnés

par:

(74.85)

(74.85)

où la ligne "Limite" du tableau précédent est par exemple obtenue

avec Maple 4.00b à l'aide

de la commande:

>evalf((1-1/sqrt(2*Pi)*int(exp(-(x-1.5)^2/2),x=-infinity..(1.3*3))))*1E6+evalf((1/sqrt(2*Pi)*int(exp(-(x-1.5)^2/2),x=-infinity..-(3*(1.3+1)))))*1E6;

ou avec la version anglaise de Microsoft Excel 11.8346:

=(((1-NORMDIST(3*1.3;1.5;1;1))+NORMDIST(-3*(1.3+1);1.5;1;1)))*1E6

On comprend enfin en voyant cette fameuse ligne "Limite", pourquoi

un procédé sous-contrôle est dit "limite capable" avec

un indice de capabilité potentielle de 1.33 étant donné le

nombre de PPM!

Donc, le but dans la pratique c'est bien évidemment d'être dans la

situation du premier tableau avec pour valeur correspondante dans ce premier

tableau à un

niveau de qualité sigma de  pour

avoir l'équivalent des 3.4 PPM du deuxième tableau (car il est

plus facile de centrer un procédé que de contrôler ses écarts). pour

avoir l'équivalent des 3.4 PPM du deuxième tableau (car il est

plus facile de centrer un procédé que de contrôler ses écarts).

Toute l'importance des valeurs calculées ci-dessous est dans l'application

de procédés de fabrication à n-étapes

en série

(considérés sous la dénomination de "processus"). Cette

application sera présentée dans le chapitre sur les Techniques de Gestion.

Exemple:

Faisons un résumé de tout cela en considérant une nouvelle

petite production de  pièces

par lot de 10 (afin d'ajuster en cours de production). La mesure de côtes de

5 pièces chaque heure pendant 10 heures avec une tolérance de pièces

par lot de 10 (afin d'ajuster en cours de production). La mesure de côtes de

5 pièces chaque heure pendant 10 heures avec une tolérance de  soit

en termes de centièmes une étendue de: soit

en termes de centièmes une étendue de:

(74.86)

(74.86)

et une cible de  (en

termes d'écarts). Nous avons les données suivantes: (en

termes d'écarts). Nous avons les données suivantes:

| |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1 |

-2 |

-4 |

-1 |

0 |

4 |

0 |

3 |

0 |

1 |

-1 |

2 |

0 |

-3 |

0 |

-2 |

1 |

-2 |

0 |

1 |

-1 |

2 |

3 |

-1 |

0 |

-3 |

-1 |

0 |

0 |

-1 |

-1 |

3 |

1 |

4 |

1 |

1 |

-2 |

2 |

2 |

0 |

1 |

0 |

4 |

0 |

5 |

-1 |

-1 |

-3 |

0 |

0 |

3 |

3 |

2 |

1 |

0 |

|

-0.6 |

-1.4 |

-1.8 |

-0.2 |

1.4 |

0.2 |

1.2 |

0.4 |

1.6 |

0.5 |

|

1.14 |

2.07 |

1.30 |

1.48 |

1.67 |

1.79 |

1.79 |

1.14 |

1.95 |

1.14 |

Tableau: 74.5

- Application d'analyse de maîtrise statistique des procédés

Nous voyons immédiatement que le processus de fabrication a été non

stationnaire pendant cette première production, il faudra donc apporter

des corrections à l'avenir:

Figure: 74.7 - Preuve par un tracé que le processus est non stationnaire

ou sous forme de carte de contrôle (comme je les aime) avec la représentation

d'un écart-type de  (ce

qui est suffisant pour des petites quantités des pièces bon marché à fabriquer): (ce

qui est suffisant pour des petites quantités des pièces bon marché à fabriquer):

Figure: 74.8 - Petite carte de contrôle empirique

Donc, on devine quand même que le processus est limite...

Remarque: Une chose intéressante c'est

que l'on peut analyser aussi ce graphique en utilisant les outils mathématiques

de l'analyse des séries temporelles

(cf. chapitre d'Économie).

D'abord, si nous voulons faire une étude statistique pertinente des différentes

données ci-dessus nous pouvons calculer la moyenne générale des écarts qui

sous l'hypothèse d'une distribution Normale est la moyenne arithmétique (cf.

chapitre de Statistiques):

(74.87)

(74.87)

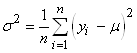

Ensuite l'écart-type des données de toutes les pièces est de:

(74.88)

(74.88)

en utilisant l'estimateur de maximum de vraisemblance de la variance de la

loi Normale:

(74.89)

(74.89)

Donc, l'erreur-standard (l'estimateur de l'écart-type de la moyenne)

est de:

(74.90)

(74.90)

Donc, l'intervalle de confiance à 95% de la moyenne est de (cf.

chapitre de Statistiques):

(74.91)

(74.91)

Soit dans notre cas:

(74.92)

(74.92)

Et l'inférence statistique avec notre écart-type long terme utilisant le

test d'hypothèse bilatéral du  donne

(cf. chapitre de Statistiques): donne

(cf. chapitre de Statistiques):

(74.93)

(74.93)

Ce qui nous donne dans notre cas:

(74.94)

(74.94)

soit:

(74.95)

(74.95)

Nous remarquons alors que sur une analyse long terme, nous avons les intervalles:

(74.96)

(74.96)

Calculons maintenant la performance globale du procédé long terme (si supposé centré donc!).

Nous avons:

(74.97)

(74.97)

Mais avec un instrument ayant un  de

4, cela correspond réellement à: de

4, cela correspond réellement à:

(74.98)

(74.98)

De plus, indiquons que comme nous savons faire un calcul d'intervalle de

confiance pour  (voir

le calcul fait précédemment), il est alors aisé d'en avoir un pour (voir

le calcul fait précédemment), il est alors aisé d'en avoir un pour  aussi! aussi!

Si l'analyse de la performance globale du procédé long terme est non centrée

(ce qui est le cas ici) nous utilisons donc:

(74.99)

(74.99)

et nous savons encore une fois qu'à cause de l'instrument, cette valeur

est un peu sous-évaluée! Nous avons bien évidemment:

(74.100)

(74.100)

donc le processus n'est pas centré (on s'en doutait...). Alors, il

faut calculer la capabilité potentielle décentrée moyenne

long terme du procédé  selon

les relations déterminées plus haut: selon

les relations déterminées plus haut:

(74.101)

(74.101)

Bref, que ce soit de la valeur de  , ou ,

nous voyons que les valeurs sont toutes limites capables (c'est-à-dire

que la valeur est supérieure à 1 - voir définition plus

haut pour un rappel de ce que signifie "limite capable"). , ou ,

nous voyons que les valeurs sont toutes limites capables (c'est-à-dire

que la valeur est supérieure à 1 - voir définition plus

haut pour un rappel de ce que signifie "limite capable").

Si nous faisons alors nos calculs de PPM selon les relations obtenues

plus haut avec la valeur de  et

de et

de  obtenues,

nous avons alors: obtenues,

nous avons alors:

(74.102)

(74.102)

Ensuite, dire que ce chiffre est bon ou mauvais est difficile, car il

nous manque l'information de savoir quel est le coût de production, le coût

de revient et de réparation d'un produit et le tout est lui-même dépendant

de la quantité totale

fabriquée! Mais nous pouvons utiliser aussi le modèle de Taguchi

pour connaître

la valeur des paramètres (moments) calculés qu'il serait préférable

de ne pas dépasser!

Calculons maintenant les indices de capabilité court terme! Pour cela,

il nous faut l'estimateur de la moyenne de l'ensemble en considérant

chaque individu

comme une variable aléatoire. Nous savons (cf.

chapitre de Statistiques) que

cette moyenne est aussi la moyenne arithmétique dans le cas d'une loi

Normale et elle est strictement égale à celle que l'on calcule

en considérant

l'ensemble des individus comme une seule et unique variable aléatoire.

Donc, il vient que:

(74.103)

En ce qui concerne l'écart-type par contre ce n'est pas pareil. Mais

nous savons (cf. chapitre de Statistiques) que

la loi Normal est stable par la somme. Par exemple, nous avions démontré qu'étant

données deux variables aléatoires

indépendantes et distribuées selon une loi Normale (en imaginant

que chaque variable représente deux de nos dix échantillons),

nous avions pour leur sommee.:

(74.104)

(74.104)

Or nous avons aussi démontré dans le chapitre de Statistiques que de par

la propriété de linéarité de l'espérance, nous avons:

(74.105)

(74.105)

ce qui est conforme à notre remarque précédente pour la variance:

(74.106)

(74.106)

Donc in extenso:

(74.107)

(74.107)

et dans notre cas particulier:

(74.108)

(74.108)

Donc l'erreur-standard (l'estimateur de l'écart-type de la moyenne) est de:

(74.109)

(74.109)

Donc l'intervalle de confiance à 95% de la moyenne est de (cf.

chapitre de Statistiques):

(74.110)

(74.110)

Soit dans notre cas:

(74.111)

(74.111)

Nous remarquons donc qu'en court terme, l'intervalle est beaucoup plus large

qu'en long terme, ce qui est normal étant donné la faible valeur

de k (qui

vaut donc 5 dans notre exemple).

Et l'inférence statistique avec notre écart-type long terme utilisant le

test d'hypothèse bilatéral du donne

(cf. chapitre de Statistiques):

(74.112)

(74.112)

Ce qui nous donne dans notre cas:

(74.113)

(74.113)

soit:

(74.114)

(74.114)

Nous remarquons alors que sur une analyse cours terme nous avons les intervalles:

(74.115)

(74.115)

Les variations peuvent donc être énormes avec une probabilité cumulée

de 95% et il faudra prendre garde dans un cas pratique d'apporter des réglages

au plus vite afin de diminuer au maximum les moments!

Calculons maintenant la capabilité potentielle du procédé court terme (si

supposé centré donc!). Nous avons:

(74.116)

(74.116)

Donc, nous avons assez logiquement:

(74.117)

(74.117)

Mais avec un instrument ayant un de

4, cela correspond réellement à:

(74.118)

(74.118)

De plus, indiquons que comme nous savons faire un calcul d'intervalle de

confiance pour  (voir

le calcul fait précédemment), il est alors aisé d'en avoir un pour (voir

le calcul fait précédemment), il est alors aisé d'en avoir un pour  aussi! aussi!

Si l'analyse de la capabilité potentielle du procédé court terme est non

centrée (ce qui est le cas ici) nous utilisons donc:

(74.119)

(74.119)

et nous savons encore une fois qu'à cause de l'instrument, cette valeur

est un peu sous-évaluée! Nous avons bien évidemment:

(74.120)

(74.120)

donc le processus n'est pas centré (on s'en doutait...). Alors, il

faut calculer la capabilité potentielle décentrée moyenne

court terme du procédé  selon

les relations déterminées plus haut: selon

les relations déterminées plus haut:

(74.121)

(74.121)

Bref, que ce soit de la valeur de  , ou ,

nous voyons que les valeurs sont toutes limites capables. , ou ,

nous voyons que les valeurs sont toutes limites capables.

Si nous faisons alors nos calculs de PPM selon les relations obtenues

plus haut avec la valeur de  et

de obtenues,

nous avons alors: et

de obtenues,

nous avons alors:

(74.122)

(74.122)

Ensuite, dire que ce chiffre est bon ou mauvais est difficile, car il

nous manque l'information de savoir quel est le coût de production, le coût

de revient et de réparation d'un produit et le tout est lui-même dépendant

de la quantité totale

fabriquée! Mais nous pouvons utiliser aussi le modèle de Taguchi

pour connaître

la valeur des paramètres (moments) calculés qu'il serait préférable

de ne pas dépasser!

Pour clore cette partie, voici la sortie d'un logiciel comme Minitab

15.1.1 dans lequel nous retrouvons tous les calculs effectués ci-dessus

plus

des cartes de contrôle dont nous ferons les démonstrations

détaillées

plus loin (se référer au chapitre de Statistiques

pour les dédtails concernant le test AD d'Anderson-Darling):

Figure: 74.9 - Analyse de capabilité Six Pack de Minitab 15.1.1

MODÈLE DE TAGUCHI

Dans le cadre des SPC (Statistical Process Control), il est intéressant

pour un industriel d'estimer les pertes financières générées

par les écarts à la

cible (attention on peut appliquer

également cette approche dans d'autres domaines que l'industrie!)

Nous pouvons avoir une estimation relativement simple et satisfaisante de

ses pertes (coûts) sous les hypothèses suivantes:

H1. Le processus est sous contrôle (écart-type constant) et suit une loi

de densité symétrique décroissante à gauche et à droite par rapport à la cible

(qui peut être une côte, un nombre d'erreurs par périodes, etc.)

H2. Le coût est nul lorsque la production (ou le travail) est centrée sur

la cible (minimum).

H3. Le coût augmente de manière identique lorsque la production se

décentre

sur la gauche et sur la droite (ce qui n'est par contre plus le cas dans le

domaine de l'administration par exemple). La fonction de coût

passe donc selon H2 et H3 par un minimum sur la cible.

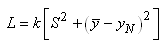

Dès lors, si nous notons Y le décentrage par rapport à la cible T et L la

perte financière ("loss" en anglais d'où le L). Nous avons:

(74.123)

(74.123)

Même si nous ne connaissons pas la forme de cette fonction, nous pouvons

l'écrire sous forme de développement de Taylor (cf.

chapitre de Suites et Séries) autour de T tel

que :

(74.124)

(74.124)

Si nous développons au troisième ordre:

(74.125)

(74.125)

Or par l'hypothèse H2, nous avons L(T) qui est nul. Il reste

alors:

(74.126)

(74.126)

et comme par H3, la dérivée de la fonction L(Y) est nulle en T puisqu'il

s'agit d'un minimum alors:

(74.127)

(74.127)

Ce qui est noté en SPC:

(74.128)

(74.128)

et est appelée "fonction de perte de Taguchi

(centrée)" ou

plus simplement "fonction perte de qualité (centrée)".

Bon c'est bien joli d'avoir cette relation mais comment doit-on l'utiliser?

Au fait, c'est relativement simple. Sous les hypothèses mentionnées plus

haut, si nous avons en production des mesures de défauts (côtes, retards, pannes,

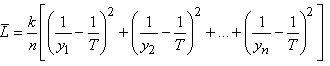

bug, etc.) alors il suffit de calculer leur moyenne arithmétique  (estimateur

de la moyenne d'une loi Normale) et ensuite de savoir le coût financier ou

horaire L que

cela a engendré pour l'entreprise ou l'institution (parfois cette moyenne est

calculée

sur la base d'un unique échantillon...). (estimateur

de la moyenne d'une loi Normale) et ensuite de savoir le coût financier ou

horaire L que

cela a engendré pour l'entreprise ou l'institution (parfois cette moyenne est

calculée

sur la base d'un unique échantillon...).

Donc, la relation précédente devient:

(74.129)

(74.129)

avec L et connus.

Et comme T est donné par les exigences du client ou du contexte alors

il est aisé d'obtenir

le facteur k:

(74.130)

(74.130)

qui est au fait mathématiquement parlant

le point d'inflexion de la fonction mathématique L .

Cette dernière relation est parfois notée:

(74.131)

(74.131)

Une fois que nous avons k avec une bonne estimation, il est possible

de connaître L pour toute valeur Y et ainsi nous pouvons calculer

en production le coût d'une déviation quelconque par rapport à la cible.

Exemple:

Considérons une alimentation pour une chaîne stéréo

pour laquelle T vaut

110 [V]. Si la tension sort des  alors

la stéréo tombe en panne et doit être réparée.

Supposons que le coût de réparation

est (tous frais directs et indirects compris!) de 100.-. Alors, le coût associé pour

une valeur donnée

de la tension est: alors

la stéréo tombe en panne et doit être réparée.

Supposons que le coût de réparation

est (tous frais directs et indirects compris!) de 100.-. Alors, le coût associé pour

une valeur donnée

de la tension est:

(74.132)

(74.132)

Voyons maintenant une manière élégante de calculer le coût moyen de Taguchi

(perte unitaire moyenne). Nous avons bien évidemment dans une chaîne de production

sur plusieurs pièces

d'une même famille:

(74.133)

(74.133)

où les  sont

des variables aléatoires normales (gaussiennes par hypothèse

car le procédé de fabrication est sous contrôle statistiques). Or, nous avons

démontré dans

le chapitre de Statistiques lors de notre étude de l'intervalle de confiance

sur la variance avec moyenne empirique connue que: sont

des variables aléatoires normales (gaussiennes par hypothèse

car le procédé de fabrication est sous contrôle statistiques). Or, nous avons

démontré dans

le chapitre de Statistiques lors de notre étude de l'intervalle de confiance

sur la variance avec moyenne empirique connue que:

(74.134)

(74.134)

Donc:

(74.135)

(74.135)

Dès lors:

(74.136)

(74.136)

Cette dernière expression présente l'avantage

de montrer très

clairement que pour minimiser la perte, il faut agir sur la dispersion et l'ajustement

de la moyenne sur la valeur nominale.

Or nous avons démontré dans le chapitre de Statistiques que

(il est important dans les présents

développements

que nous utilisions les notations qui distinguent les différents estimateurs!):

(74.137)

(74.137)

Donc:

(74.138)

(74.138)

Et si n est grand, nous avons alors pour un lot de produits:

(74.139)

(74.139)

où le premier terme entre crochets représente donc la variance

de Y autour

de sa propre moyenne et le deuxième terme la déviation de Y par

rapport à la cible T.

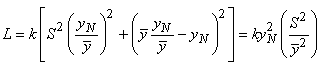

Indiquons que l'on retrouve cette dernière relation dans la littérature et

dans les logiciels souvent sous la forme suivante:

(74.140)

(74.140)

où l'indice N signifie "nominal". Évidemment,

quand la cible T (ou la valeur nominale) est prise comme étant nulle,

les relations se simplifient encore d'avantage.

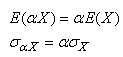

Maintenant, rappelons les propriétés suivantes de l'espérance

et de la variance (cf. chapitre de Statistiques):

(74.141)

(74.141)

Dès, lors si le processus est décentré et que nous devons corriger

la variable aléatoire pour la recentrer, il vient intuitivement que ce facteur

sera alors:

(74.142)

(74.142)

Dès lors, il vient immédiatement:

(74.143)

(74.143)

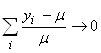

Donc pour minimiser L, sachant que les autres termes

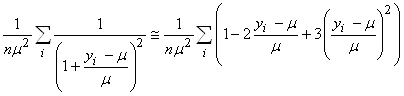

sont imposés, il faut minimiser le rapport:

(74.144)

(74.144)

ou, ce qui revient au même, maximiser le rapport inverse

(qui reste sans dimensions):

(74.145)

(74.145)

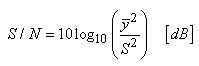

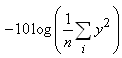

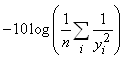

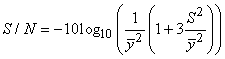

Ce nombre étant souvent très grand, il est d'usage

dans la littérature