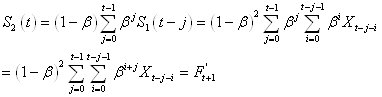

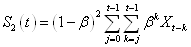

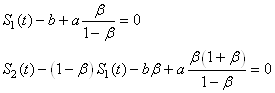

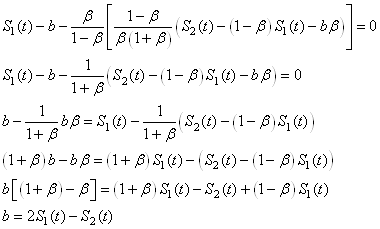

|

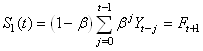

DYNAMIQUE DES POPULATIONS | THÉORIE

DES JEUX ET DE LA DÉCISION | ÉCONOMIE

TECHNIQUES DE GESTION | MUSIQUE MATHÉMATIQUE

Dernière mise à jour de ce chapitre:

2017-01-31 10:13:41 | {oUUID 1.806}

Version: 3.3 Révision 41 | Avancement:

~70%

vues

depuis

le 2012-01-01:

5'390 vues

depuis

le 2012-01-01:

5'390

LISTE DES SUJETS TRAITÉS SUR CETTE PAGE

LISTE DES SUJETS TRAITÉS SUR CETTE PAGE

ANALYSE DES SÉRIES TEMPORELLES (A.S.T)

Contrairement à l'économétrie traditionnelle,

le but de "l'analyse des séries temporelles" (A.S.T.)

n'est pas de relier des variables entre elles, mais de s'intéresser à la

dynamique d'une variable dans le temps pour découvrir certaines

régularités afin de pouvoir

extrapoler ou d'établir des prévisions sous réserve

de l'hypothèse

qu'on puisse relier une observation à celles qui l'ont précédée.

Avec une analyse fine, il est même possible d'établir des

prévisions "robustes" vis-à-vis

de ruptures brusques et de changements non-anticipables.

Remarque: Ce domaine est un souvent

appelé "Business

Intelligence" dans

les entreprises (il s'agit d'une sous-famille en réalité).

Une variable analysée

sous forme d'A.S.T. sera elle appelée

un "Indice de Performance Clé" (IPC) et un ensemble

d'IPC un "tableau de bord".

Définition: Une "série

temporelle à temps discret" ou "série

chronologique à temps discret" (plus rigoureusement on devrait parler de "suite"!)

est une suite d'observations  d'une

variable y à différentes dates t. Habituellement

l'espace de base de t est dénombrable, de sorte que d'une

variable y à différentes dates t. Habituellement

l'espace de base de t est dénombrable, de sorte que  .

Le tout étant noté: .

Le tout étant noté:

(66.1)

(66.1)

et parfois le Y majuscule est noté par un X (cela

importe peu...).

Attention! On différencie de façon importante les

modèles qui prédisent

des valeurs réelles de ceux qui doivent prédire des

valeurs purement entières (données de comptage). À ce

jour, le contenu de ce site Internet ne traite que des modèles

particulièrement

adaptés aux variables

continues.

Une série temporelle est donc toute suite d'observations correspondant à la

même variable: il peut s'agit de données macroéconomiques (le PIB

d'un pays, l'inflation, les exportations), microéconomiques (les

ventes d'une entreprise donnée, son nombre d'employés, le revenu

d'un individu, ...), financières (le CAC40, le prix d'une option

d'achat ou de ventre, le cours d'une action), météorologiques (la

pluviosité, le nombre de jours de soleil par an...), politiques (le

nombre de votants, de voix reçues par un candidat...), démographiques

(la taille moyenne des habitants, leur âge...).

En pratique, tout ce qui est chiffrable et varie en fonction

du temps peut être analysé relativement pertinemment sous

forme de AST tant que la personne qui manipule le modèle

sait ce qu'elle fait (ce qui est rare dès qu'on sort du

domaine public et étatique...).

Ainsi en finance on utilise ces modèles pour modéliser les rendements

mais aussi la volatilité (écart-type) et la VaR.

Bref, il n'y pas vraiment de limites à l'application.

Figure: 66.1 - Quelques séries temporelles

La dimension temporelle est ici importante car il s'agit de l'analyse

d'une chronique historique: des variations d'une même variable

au cours du temps, afin de pouvoir en comprendre la dynamique.

On représente en général les séries

temporelles sur des graphiques de valeurs (ordonnées) en

fonction du temps (abscisses). Une telle observation constitue

un outil essentiel qui permet au modélisateur

ayant un peu d'expérience de tout de suite se rendre compte

des propriétés dynamiques principales, afin de savoir

quel test statistique pratiquer. La figure précédente

montre différentes séries temporelles à titre

d'exemples.

Une série temporelle se décompose principalement en trois éléments

de base:

1. La "tendance séculaire à long

terme" ou "trend".

Elle correspond

à un mouvement conjoncturel non saisonnier qui traduit l'évolution

à long terme de la variable mesurée.

2. Les "variations saisonnières" sont

des fluctuations périodiques

qui se produisent régulièrement (périodiquement:

jours, mois, trimestres ou années).

3. Les "aléas" ou "variations

résiduelles/accidentelles" sont

des fluctuations de type aléatoires, en général de faible amplitude.

Définitions:

D1. Les séries qui oscillent autour de leur moyenne sont

appelées "séries

stationnaires" (nous verrons une définition

rigoureuse un peu plus loin).

D2. Les séries qui semblent croître ou baisser sur

l'ensemble de l'échantillon observé sont appelées

des "séries tendancielles" et

leurs moyennes ne sont pas constantes.

D3. Les séries qui ne sont ni stationnaires ni tendancielles

haussière

ou baissière à long terme sont appelées "séries

non-stationnaires" ou "séries

aléatoires" ou encore

"séries stochastiques".

T out processus dont l'évolution temporelle peut être

analysée

en termes de probabilité est donc dit "processus

stochastique".

D4. Les séries qui présentent une périodicité (fluctuation)

régulière

sont appelées "séries

saisonnières". Régulièrement,

les séries stationnaires

sont des séries tendancielles avec une composante

périodique.

D5. Les séries qui semblent saisonnières ou semblent avoir une

composante saisonnière mais dont la périodicité est variable, sont

appelée "séries cycliques".

Soit  une

valeur de la série, une

valeur de la série,  sa

composante tendancielle, sa

composante tendancielle,  sa

composante saisonnière et sa

composante saisonnière et  sa

partie aléatoire, nous définissons: sa

partie aléatoire, nous définissons:

- Un modèle additif par une expression du type:

(66.2)

(66.2)

- Un modèle multiplicatif simple:

(66.3)

(66.3)

où nous avons donc que la composante saisionnière

est liée à la composante tendancielle (à l'opposé du modèle additif

où la composante saisonnière est la même d'un multiple de périodes

à l'autre).

- Un modèle multiplicatif complet:

(66.4)

(66.4)

- Un modèle mixte:

(66.5)

(66.5)

Les caractéristiques de ces graphiques sont toutes modélisables

et analysables dans le cadre de l'analyse des séries temporelles.

Il existe pour cela des outils plus ou moins complexes dont certains

ne peuvent être mis en doute et dont d'autres sont des modèles

heuristiques qu'il faut savoir manipuler et utiliser avec précaution.

Dans le texte qui va suivre, nous allons nous intéresser qu'aux

modèles élémentaires accessibles sans une artillerie mathématique

lourde.

L'humilité dans le métier de prévisionniste est cependant de mise

pour accepter l'erreur de manière récurrente, tout en cherchant à améliorer

la qualité de ses prévisions (ventes, volatilité des marchés,

corrélation d'actifs, etc.) et l'identification des composantes non aléatoires

des phénomènes. Il convient de se rappeler des 4 critères suivants:

1. Les prévisions sont très généralement inexactes. Il faut donc

un écosystème robuste pour réagir rapidement à l'imprévu (savoir

que l'on ne peut pas prévoir, ne signifie pas que l'on ne peut

pas tirer profit de l'imprévisibilité) ce ce d'autant plus que

certains multinations (dont je vais taire le nom... demandent des

projections sur 20 mois!!!).

2. Une bonne prévision est plus qu'une valeur numérique. Puisque

les prévisions sont généralement inexactes, une bonne prévision

doit également inclure une mesure de l'erreur anticipée pour la

prévision

3. Les prévisions agrégées sont plus précises. De manière générale,

nous remarquons que l'erreur faite pour la prévision de ventes

d'une ligne de produits est généralement moindre que l'erreur faite

dans la prévision de ventes d'un seul élément.

4.

Les prévisions à long terme sont moins précises. Il n'y a pas grand-chose à en

dire car c'est intuitif...

5. Les prévisions peuvent être sensibles aux conditions initiales

(pensez aux modèles chaotiques de la météorologie ou de la dynamique

des populations...)

Remarque: Les exemples de cas où de

grands dirigeants de multinationales ont, faute de connaissances

statistiques ou mal conseillés par

des gestionnaires non statisticiens/non économistes, fait des prévisions

de bénéfices ou ventes sur plus de 10 à 20 ans (ce qui est une

aberration!!) dans les médias sont légion! Évidemment les chiffres

donnés et la stratégie de développement associée ont conduit certaines

de ces multinationales à la quasi-catastrophe.

Signalons que les techniques prévisionnelles quantitatives utilisent également

et principalement les outils suivants (il est bien évidemment possible

de les combiner) pour lesquels nous avons déjà donné des exemples

dans les chapitres respectifs:

- Marche aléatoire simple (cf. chapitre

d'Économie)

- Régression linéaire simple (cf.

chapitre de Méthodes Numériques)

- Régression linéaire

multiple (cf. chapitre

de Méthodes Numériques)

- Régression logistique (cf.

chapitre de Méthodes Numériques)

- Interpolation polynomiale

(cf. chapitre

de Méthodes Numériques)

- Linéarisation logarithmique et

exponentielle (cf.

chapitre de de Méthodes Numériques)

- Modélisation

par mouvement brownien (cf.

chapitre d'Économie)

- Moyenne Mobile (cf. chapitre de Statistiques)

-

Analyse de corrélations (cf. chapitre

de Statistiques)

- Cartes de contrôle (cf.

chapitre de Génie

Industriel)

- Réseaux de neurones (cf.

chapitre de Méthodes Numériques)

et ils peuvent être regroupés en deux familles principales:

1. Les modèles causes-effets basés sur plusieurs variables explicatives

2. Les modèles en série chronologique dont la seule variable

explicative est le temps

et c'est toujours délicat pour un prévisionniste de choisir laquelle

est la mieux adaptée à son cadre de travail et au niveau de compréhension

de ses supérieurs. La partie intéressante du métier est qu'une

fois le ou les modèles choisis (encore faut-il choisir parmi la

centaine de modèles empiriques publiés...), nous pouvons les confronter

aux données statistiques passées de l'entreprise et voir si les

prévisions

sont en accord avec ce qui c'était réellement passé.

Remarque: Il est préférable d'utiliser des modèles basés sur

les statistiques que des modèles déterministes qui sont de piètre

qualité (comme la moyenne mobile simple ou double ainsi que les

lissages exponentiels et régressions linéaires simples ou multiples).

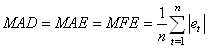

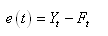

TYPES D'ERREURS

Avant de construire des modèles de prévision il

faut pouvoir estimer la qualité de celle-ci (à des fins

de comparaison aussi entre modèles) et pour cela il est

d'usage d'utiliser plusieurs indicateurs empiriques qui sont:

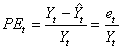

- "L'erreur prévisionnelle":

(66.6)

(66.6)

qui est donc la différence entre le réel et la modélisation.

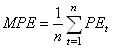

- "L'écart-moyen" ou "biais

de prévision" ("Mean Error" en anglais):

(66.7)

(66.7)

qui va seulement nous dire s'il y une erreur systématique positive

ou négative entre la prévision et le réel (car si la valeur de ME est

non nulle, le modèle est biaisé). Mais comme cette valeur est souvent

très petite (les valeurs négatives équilibrant les positives dans

certains modèles) nous lui préférons la mesure d'erreur suivante:

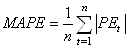

- "L'écart moyen absolu" ("Mean

Absolute Deviation" ou "Mean Absolute Error" ou

encore "Mean Forecast Error" en anglais):

(66.8)

(66.8)

qui est la moyenne des erreurs absolues faites par le modèle

de prévision sur toute la durée de celle-ci, sans égard au fait

que l'erreur soit une surestimation ou une sous-estimation.

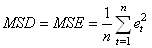

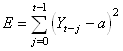

- Le "carré moyen des résidus" ("Mean

Square Deviation" ou "Mean Square Errors" en anglais):

(66.9)

(66.9)

qui permet de pénaliser les grandes erreurs plus que les petites

puisque chaque erreur est multipliée par elle-même, donnant ainsi

un poids plus grand aux grandes erreurs qu'aux petites erreurs.

Le problème avec les indicateurs précédents est que l'amplitude

de l'erreur dépend des amplitudes des valeurs analysées. Pour éviter

cet inconvénient, il est plus intéressant de travailler avec un

pourcentage (valeur relative). Ainsi, nous définissons "l'erreur

relative" indiquée en pourcents ("Percentage Error" en

anglais) par:

(66.10)

(66.10)

qui est donc la différence en pourcents entre le réel et la modélisation

par rapport au réel. Il s'ensuit alors "l'erreur

relative moyenne" ou "biais

relatif de prévision" ("Mean Percentage Error" en

anglais) toujours indiquée en

pourcents:

(66.11)

(66.11)

Pour les mêmes raisons que l'indicateur ME nous lui préférons

la mesure d'erreur suivante.

- "L'écart relatif moyen absolu" ("Mean

Absolute Percentage Error" en anglais) toujours indiqué en

pourcents:

(66.12)

(66.12)

Le seul problème avec les indicateurs relatifs c'est lorsque

la série temporelle analysée contient des zéros...

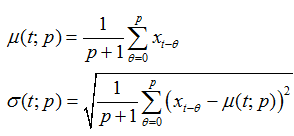

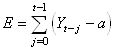

- Les "moments temporels" sont

les deux paramètres de position et de dispersions élémentaires

en statistiques que sont la moyenne et l'écart-type masi pris simplement

sur une certaine période temporelle (très utilisé en finance!).

Ainsi, la moyenne d'une variable mesurée sur une fenêtre [t-p,t]

sera donnée triviallement par:

(66.13)

(66.13)

- Le "hit score" (très utilisé

en finance des marchés) dont l'idée est très simple. Il s'agit

simplement du ratio du nombre de bonne prévisions périodiques (le

concept de "bonne" étant empirique car il existe des dizaines de

choix) sur le nombre total de périodes passées.

Enfin, pour clore cette partie concernant les indicateurs, signalons

que dans le domaine du prévisionnel il faut aussi vérifier

sur le long terme si un modèle théorique est viable

ou non pour le remplacer par un autre. Les techniques de base pour

cela consistent à faire usage des cartes de

contrôles

autocorrélées (cf. chapitre

de Génie Industriel)

où les mesures seront simplement les écarts (sans

en prendre la valeur absolue!) entre les valeurs projetées

et ce qui a réellement eu lieu.

DÉCOMPOSITION

Certains modèles utilisant les séries chronologiques sont des

outils de prévision adéquats pour autant que la variation ait montré un

patron stable dans le temps et que les conditions dans lesquelles

le patron est

apparu s'appliquent toujours.

Parfois, un patron n'est pas apparent lors de l'analyse

des données brute; celles-ci peuvent toutefois être décomposées

de manière à révéler des patrons qui facilitent la projection des

données dans le futur (nous verrons la décomposition par transformée

de Fourier plus loin). Voici les quatre composantes généralement

reconnues (et déjà mentionnées plus haut) pour les séries chronologiques

hors analyse spectrale: tendance (linéaire, exponentielle,

sigmoïde, etc.), saisonnalité, cyclicité, aléatoire.

Voyons cela avec un exemple pratique utilisant (pour faire simple)

la version française de Microsoft Excel 14.0.6123.

Créons une composante

aléatoire

basée

sur la valeur absolue d'une loi normale de moyenne 10 et d'écart-type

20 et ce sur une période de 32 mois avec la formule suivante dans

la colonne B (de B1 à B32):

=ABS(LOI.NORMALE.INVERSE.N(

ALEA.ENTRE.BORNES(0.1;10000)/10000;10;20))

où la colonne A contiendra la numérotation des périodes allant

de 1 à 32 (de A1 à A32).

Ce qui donnera une simulation d'un graphique aléatoire dont nous

allons fixer les valeurs. Par exemple:

Figure: 66.2 - Tracé d'un exemple de la fonction aléatoire avec Microsoft Excel 14.0.6123

Ensuite, ajoutons une composante de tendance (drift) linéaire

de pente 4 et d'ordonnée à l'origine de 20 à cette composante aléatoire

de manière à avoir cette fois dans la colonne B la formule suivante:

=ABS(LOI.NORMALE.INVERSE.N(

ALEA.ENTRE.BORNES(0.1;10000)/10000;10;20))+(4*A1+20)

La somme donnant graphiquement:

Figure: 66.3 - Tracé de la somme de la fonction aléatoire et la tendance

avec

Microsoft Excel 14.0.6123

Ajoutons maintenant une composante saisonnière de type sinusoïdale

avec une amplitude de 50 et une période de 12 mois et sans déphasage:

Figure: 66.4 - Tracé de la partie saisonnière seule avec Microsoft Excel 14.0.6123

La somme des trois composantes donnera dans la colonne B:

=ABS(LOI.NORMALE.INVERSE.N(

ALEA.ENTRE.BORNES(0.1;10000)/10000;10;20))+(4*A1+20)

+50*SIN(A1*2*PI()*1/12)

et graphiquement cela donne:

Figure: 66.5 - Tracé de la somme de la fonction aléatoire, la tendance

et la saisonnalité avec

Microsoft Excel 14.0.6123

et enfin ajoutons une composante cyclique qui sera encore une

fois pour l'exemple une fonction sinusoïdale d'amplitude 20 et

de période 64:

Figure: 66.6 - Tracé de la partie cyclique seule avec Microsoft Excel 14.0.6123

La somme des quatre composantes donnera dans la colonne B:

=ABS(LOI.NORMALE.INVERSE.N(

ALEA.ENTRE.BORNES(0.1;10000)/10000;10;20))+(4*A1+20)

+50*SIN(A1*2*PI()*1/12)+ 20*SIN(A1*2*PI()*1/64)

et graphiquement cela donne:

Figure: 66.7 - Somme des toutes les composantes avec Microsoft Excel 14.0.6123

Maintenant, comme nous l'avons introduit en détail dans le chapitre

de Suites Et Séries, faisons une transformée de Fourier rapide

(analyse spectrale) - abrégée TFR - avec l'Utilitaire

d'Analyse de données

intégré dans

Microsoft Excel 14.0.6123. Cela nous donne alors:

Figure: 66.8 - Tableau de la TFR avec l'Utilitaire d'analyse de Microsoft Excel 14.0.6123

Mais à la différence du chapitre de Suites Et Séries, nous allons

cette fois-ci tracer le spectre de fréquence. Pour cela, nous créons

d'abord une colonne avec une numérotation allant de 0 à 31 et juste à côté nous

mettons la formule visible dans la capture ci-dessous

Figure: 66.9 - Formules pour obtenir les fréquences dans Microsoft Excel 14.0.6123

ce qui donne:

Figure: 66.10 - Valeurs des fréquences de la TFR

Soit graphiquement pour les 16 premiers points (les autres étant

identiques par symétrie):

Figure: 66.11 - Tracé des pics de fréquence de la TFR avec Microsoft Excel 14.0.6123

Nous voyons donc que la transformée met en évidence une composante

constante (de fréquence nulle) qui est très importante. Nous pouvons

abusivement l'assimiler à la composante linéaire.

Nous voyons ensuite que trois points sortent du lot avec les

périodes respectives (inverse de la fréquence): 31 mois, 15.50,

10.33. Mais nous n'allons considérer uniquement que

les deux premières valeurs pour les associer respectivement au

cycle (ayant la plus grande période par définition) et à la saisonnalité.

Ainsi, la transformée de Fourier nous amène à considérer une

tendance constante, un phénomène cyclique ayant une période 31

mois (alors que nous avons simulé un cycle ayant une période de

64 mois...) et un phénomène saisonnier ayant une période 15 mois

(alors que nous en avions simulé un avec une période de 12 mois).

Nous voyons donc bien que ce type d'analyse a ses limites mais

qu'il peut être utile en tant qu'outil d'aide à la décision.

MODÈLES PRÉVISIONNELS DÉTERMINISTES

L'analyse de séries temporelles comporte deux grandes approches:

1. L'approche déterministe qui ne fait à la base aucunement appel

aux outils statistiques

2. L'approche statistique qui permet d'inférer sur les

prévisions

Il va de soi que la première méthode est plus simple

que la deuxième

mais que la deuxième inclut la première et est scientifiquement

parlant plus acceptable puisqu'il va être possible de définir

des intervalles de confiance.

Ces concepts généraux étant présentés

nous allons passer maintenant à la présentation de

quelques modèles mathématiques de régression

des séries temporelles. Il faut savoir à ce sujet

que:

1. Il en existe (à ma connaissance) une soixantaine

2. Certains sont déterministes, d'autres stochastiques

(ces derniers étant les meilleurs)

3. Ils sont (à ma connaissance) tous empiriques

4. Un logiciel comme Microsoft Excel suffit pour modéliser la

majorité d'entre eux

Voici la liste des noms des techniques les plus connues et utilisées

par certaines multinationales dans la pratique: Moyenne Mobile,

Single Exponential Smoothing (SES), Régression Logistique,

Méthode Linéaire de Holt, Holt-Winters, Méthode

de Brown, Stochastique Linéarisée, ARIMA, etc.

Nous allons voir ci-dessous les démonstrations

de celles qui nécessitent une démarche mathématique.

Les autres n'étant que des boîtes à outils,

elles n'ont pas leur place sur un site web tel que Sciences.ch.

Nous allons dans ce qui suit bien évidemment nous concentrer

d'abord sur les grands classiques scolaires de la première

famille de modèles.

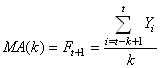

MOYENNE MOBILE SIMPLE (LISSAGE PAR MOYENNE MOBILE)

La technique prévisionnelle de la moyenne mobile simple d'ordre k ou "Simple

Moving Average" en anglais (MA) est certainement

la technique empirique la plus simple et aussi la plus mauvaise

en termes de pouvoir prédictif. Basée sur la définition de la

moyenne mobile (cf. chapitre de Statistiques)

elle est définie par:

(66.14)

(66.14)

et constitue donc une prévision déterministe portant uniquement

sur une unique période ultérieure.

Voyons un exemple avec la version anglaise de Microsoft Excel 11.8346 comportant une prévision

sur l'horizon d'un mois avec des modèles de lissage par

moyenne mobile dans les colonnes D et E (comme le domaine de la

finance

est essentiellement en anglais nous ferons

toutes

les

captures

avec la version anglophone du logiciel):

Figure: 66.12 - Tableau de base pour l'exemple du lissage MA dans Microsoft Excel 11.8346

Avec donc les relations suivantes:

Figure: 66.13 - Formules pour obtenir les lissages MA(3) et MA(5) avec Microsoft Excel

11.8346

et le graphique correspondant:

Figure: 66.14 - Tracé des observations et des deux lissages avec Microsoft Excel 11.8346

Nous n'avons pas utilisé l'outil d'Utilitaire d'analyse de Microsoft Excel 11.8346 (ce dernier intégrant un outil faisant automatiquement les

calculs de la moyenne mobile) uniquement pour bien montrer au lecteur

l'application explicite des relations mathématiques données plus

haut.

Le choix du nombre de périodes k à utiliser dans le calcul

de la moyenne mobile simple dépend beaucoup des variations attendues

dans les données. Ceci peut être illustré par deux caractéristiques

de la prévision:

- Stabilité: En faisant la moyenne de plusieurs périodes, on

atténue les fluctuations aléatoires afin que la prévision soit

plus stable. La stabilité est la propriété de la prévision à ne

pas fluctuer de manière désordonnée. Gagner en stabilité est un

avantage s'il y a beaucoup de fluctuations aléatoires dans les

données. Une moyenne mobile gagnera en stabilité si un plus grand

nombre de périodes est utilisé dans le calcul de la moyenne. Un

gain en stabilité est désirable seulement jusqu'au point où les

fluctuations aléatoires sont atténuées. Si le nombre de périodes

utilisées dans le calcul de la moyenne est trop grand, la moyenne

sera tellement stable qu'elle ne répondra que trop lentement aux

changements non aléatoires de la demande.

- Réactivité: La réactivité est la propriété qu'a la prévision à s'ajuster

rapidement à un changement dans le niveau moyen réel de la demande.

L'utilisation d'une prévision réactive est appropriée dans le cas

où les fluctuations aléatoires sont faibles. Plus le nombre de

périodes utilisées dans le calcul de la moyenne mobile est petit,

plus le modèle prévisionnel sera réactif.

Remarque: Signalons que certaines

techniques de prévision font

des moyennes mobiles de moyennes mobiles... Dans la littérature

spécialisée, cela s'appelle la "moyenne

mobile double"... Il y a encore des modèles qui appliquent

des poids empiriques aux périodes passées, cela s'appelle la "moyenne

mobile pondérée" et c'est à mon avis hors d'intérêt.

MODÈLE LINÉAIRE AVEC COEFFICENTS SAISONNIERS

La technique prévisionnelle linéaire avec coefficients saisonniers

est simple à mettre en place et à comprendre. Elle

associe une simple régression linéaire (cf.

chapitre de Méthodes Numériques) et des coefficients saisonniers calculés sur

la base des valeurs passées

par rapport au modèle

linéaire. Cette technique permet de dégager des tendances en lissant

des séries chronologiques et en faisant apparaître des variations

importantes dans le temps. Les moyennes mobiles sont des moyennes

généralement calculées pour des données journalières ou hebdomadaires

et qui sont ensuite décalées période par période.

Voyons donc un exemple toujours avec Microsoft Excel 11.8346:

Figure: 66.15 - Valeurs de départ dans Microsoft Excel 11.8346 pour l'exemple

Ce qui ressemble à:

Figure: 66.16 - Graphique des ventes correspondant dans Microsoft Excel 11.8346

La première chose à faire est de déterminer l'équation de la

droite de régression (ce qui permet donc in extenso de faire aussi

de l'inférence!). Ce qui est

simple avec la méthode

des moindres carrés démontrée dans le chapitre de Méthodes Numériques

et extrêmement simple à obtenir avec les outils automatiques

intégrés à Microsoft Excel 11.8346:

Figure: 66.17 - Régression linéaire des ventes avec équations dans

Microsoft Excel 11.8346

Ce qui nous permet d'avoir deux nouvelles colonnes dans le tableau

Microsoft Excel 11.8346. Une avec les valeurs du modèle linéaire

et une autre avec le rapport entre les valeurs réelles et le modèle

linéaire

(ce qui correspond donc au coefficient saisonnier):

Figure: 66.18 - Report du modèle théorique avec rapport réel/modèle

dans Microsoft Excel 11.8346

Nous faisons ensuite une prévision sur la base de la régression

linéaire multipliée par la moyenne des coefficients saisonniers

de chaque mois. Ce que nous noterons dans le cas présent:

(66.15)

(66.15)

Il s'agit donc d'une méthode déterministe permettant de faire

de la prévision sur autant de périodes ultérieures que désirées

avec la possibilité de faire de l'inférence statistique si besoin

est (c'est le seul modèle déterministe sur lequel l'inférence est

directement possible).

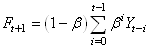

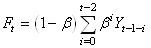

LISSAGE EXPONENTIEL SIMPLE

La prévision  fournie

par la méthode de lissage exponentiel (EWMA pour "Exponential

Weighted Moving Average" ou SES pour "Simple Exponential

Smoothing"

en anglais), appelée

aussi "moyenne

mobile exponentielle pondérée", avec la "constante

de lissage" fournie

par la méthode de lissage exponentiel (EWMA pour "Exponential

Weighted Moving Average" ou SES pour "Simple Exponential

Smoothing"

en anglais), appelée

aussi "moyenne

mobile exponentielle pondérée", avec la "constante

de lissage"  est

donnée comme nous allons le démontrer plus loin par: est

donnée comme nous allons le démontrer plus loin par:

(66.16)

(66.16)

Cette définition repose sur une idée simple (mais néanmoins totalement

empirique): nous supposons que les observations influencent d'autant

moins la prévision qu'elles sont éloignées de la date t pour

laquelle nous faisons la prévision et que cette influence décroît

exponentiellement (ce modèle reste même en ce début de 21ème siècle

très utilisé pour modéliser la variance d'instruments financiers).

Nous voyons alors assez facilement dans un premier temps que:

- Plus la constante de lissage est proche de 1, plus l'influence

des observations passées remonte loin dans le temps et plus la

prévision est rigide, c'est-à-dire peu sensible aux fluctuations

conjoncturelles.

- Au contraire, plus la constante de lissage est proche de zéro,

plus la prévision est influencée par les observations récentes

(prévision souple).

Démontrons dans un tout premier temps que la définition précédente

s'écrit sous une autre forme moins technique qui est la plus commune

dans les livres de statistiques:

(66.17)

(66.17)

et nous avons aussi in extenso:

(66.18)

(66.18)

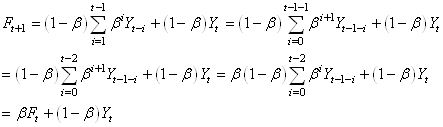

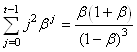

Dès lors si nous réindexons la somme nous retrouvons une écriture

très connue dans le monde de la finance (mesure de volatilité du

modèle RiskMetrics):

(66.19)

(66.19)

La prévision  apparaît

donc comme une moyenne pondérée entre la prévision faite à la

date t et la dernière observation apparaît

donc comme une moyenne pondérée entre la prévision faite à la

date t et la dernière observation  ,

le poids donné à cette dernière observation étant d'autant plus

fort que la constante de lissage est faible. ,

le poids donné à cette dernière observation étant d'autant plus

fort que la constante de lissage est faible.

Nous allons démontrer maintenant pourquoi les logiciels projettent

les modèles EWMA avec une espérance égale à la dernière valeur

mesurée:

(66.20)

(66.20)

En pratique, le choix de la constante de lissage est souvent

fondé sur des critères subjectifs de rigidité ou de souplesse de

prévision. Il existe cependant une méthode plus objective qui consiste

à déterminer des outils de recherche opérationnelle

(cf.

chapitre de Méthodes Numériques), la constante qui minimise

la somme des carrés des erreurs de prévisions.

Attention!!! Dans la majorité des ouvrages de statistiques contemporains,

la constante de lissage est définie comme étant:

(66.21)

(66.21)

Il vient alors:

(66.22)

(66.22)

écriture qui amène à considérer le lissage exponentiel simple

comme une bête moyenne mobile pondérée.

L'une et l'autre des écritures sont bien sûr équivalentes mais

il faut sur certains logiciels faire attention de bien savoir à laquelle

des deux constantes de lissage nous avons affaire... Nous allons

continuer personnellement avec cette dernière forme pour la suite

de nos développements.

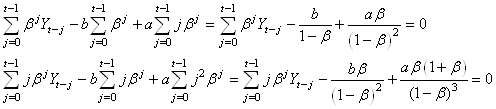

Maintenant, repartons de la relation précédente pour l'écrire

sous une autre forme en utilisant la récursivité:

(66.23)

(66.23)

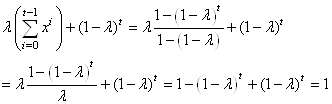

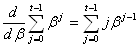

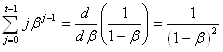

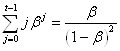

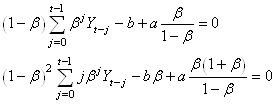

Montrons maintenant que la somme des poids est égale à l'unité afin

de constater qu'il s'agit bien d'une pondération. Nous avons

donc:

(66.24)

(66.24)

Nous avons démontré dans le chapitre de Suites Et Séries que:

(66.25)

(66.25)

Il vient alors dans notre exemple:

(66.26)

(66.26)

Donc:

(66.27)

(66.27)

Enfin, parlons de l'origine du nom de cette technique. Nous avons

donc:

(66.28)

(66.28)

Nous y retrouvons:

(66.29)

(66.29)

et comme  est

strictement inférieur à l'unité, les facteurs est

strictement inférieur à l'unité, les facteurs  décroissent

de manière exponentielle (il suffit de représenter graphiquement

la fonction): décroissent

de manière exponentielle (il suffit de représenter graphiquement

la fonction):

(66.30)

(66.30)

pour le constater avec  . .

Ceci étant fait, parlons du problème des valeurs initiales. Nous

avons donc:

(66.31)

(66.31)

Il est alors de convention de prendre:

(66.32)

(66.32)

Ce qui nous donne:

(66.33)

(66.33)

Raison pour laquelle un logiciel comme Microsoft Excel 11.8346 nous

retournera pour  l'erreur

#N/A. l'erreur

#N/A.

Pour la suite il est nécessaire que nous étudiions l'origine

de l'expression du lissage exponentiel simple. L'idée à la base

des mathématiciens était de réduire l'erreur entre la valeur réelle  et

la prévision considérée comme constante a: et

la prévision considérée comme constante a:

(66.34)

(66.34)

mais le but était aussi d'affaiblir les erreurs plus petites

que l'unité et d'amplifier celles qui en étaient plus grandes en

élevant les écarts au carré tels que:

(66.35)

(66.35)

et enfin de pondérer celles qui étaient éloignées dans le temps

de la prévision par un coefficient tel que nous ayons à minimiser

au final:

(66.36)

(66.36)

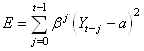

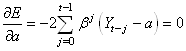

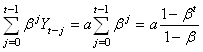

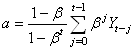

En prenant la dérivée de E par rapport à a, et

en l'annulant il vient:

(66.37)

(66.37)

Nous obtenons alors pour  : :

(66.38)

(66.38)

et donc au final:

(66.39)

(66.39)

et pour t grand il vient:

(66.40)

(66.40)

Nous retrouvons donc la relation définie au début de l'étude

de ce modèle et qui était:

(66.41)

(66.41)

Il est à noter qu'il n'est pas du tout évident que la constante

recherchée qui minimise l'erreur puisse être utilisée comme fonction

de prévision. Cependant c'est l'usage qu'il en est fait par de

nombreux praticiens... Certains spécialistes

préfèrent

noter ce dernier résultat sous la forme (il ne faut pas chercher

à trop comparer cette notation avec celle de la relation précédente):

(66.42)

(66.42)

où S fait référence au "S" qu'il y a dans le

mot "eStimé". Il y a même des logiciels de statistiques

qui proposent à notre étonnement de faire une prévision à un

temps  en

se basant sur cette méthode... ce qui nous semble un peu limite

limite... (affaire à suivre). en

se basant sur cette méthode... ce qui nous semble un peu limite

limite... (affaire à suivre).

Remarque: Le lissage exponentiel simple a été suggéré en premier

par Charles C. Holt en 1957, mais la formulation (forme de la relation

prévisionnelle) est attribuée à Brown. Il s'agit d'une technique

que l'on retrouve implémentée dans la quasi-totalité des logiciels

de statistiques.

Exemple: Exemple:

Nous voulons donc appliquer:

(66.43)

(66.43)

Considérons le tableau suivant (la colonne C contient déjà le

modèle mathématique dont nous allons détailler les

formules juste après):

Figure: 66.19 - Données de départ avec modèle de lissage exponentiel

dans Microsoft Excel 14.0.6123

Nous n'allons pas utiliser l'outil d'Utilitaire d'analyse de

Microsoft Excel 14.0.6123 (ce dernier intégrant un outil faisant

automatiquement les calculs du lissage exponentiel simple) uniquement

pour bien

montrer au lecteur l'application explicite des relations mathématiques

démontrées plus haut. De plus l'Utilitaire d'analyse de Microsoft

Excel 14.0.6123 souffre d'un gros défaut: il demande la valeur de la constante

de lissage plutôt que d'en calculer une valeur optimale automatiquement.

Il n'y a que trois colonnes qui ont des formules, le reste étant

des saisies statiques. Nous avons:

Figure: 66.20 - Formules correspondantes au modèle de lissage exponentiel simple

avec Microsoft Excel 14.0.6123

où le lecteur attentif aura remarqué la prévision à la ligne

28 sur un horizon de un mois.

Avec un peu plus loin dans la feuille les valeurs indispensables à l'optimisation du modèle

avec le solveur que nous allons de suite voir:

Figure: 66.21 - Constante de lissage et indicateurs d'erreur pour optimiser le modèle

avec

Microsoft Excel 14.0.6123

Maintenant, nous allons utiliser le solveur pour minimiser soit

l'erreur MAPE, soit l'erreur MAD ou enfin l'erreur MSD. Nous avons

alors par exemple en minimisant l'erreur MAPE:

Figure: 66.22 - Paramétrage du solveur avec Microsoft Excel 14.0.6123

Ce qui donne le résultat suivant:

Figure: 66.23 - Solution proposée par le solveur de Microsoft Excel 14.0.6123

Soit graphiquement:

Figure: 66.24 - Tracé de la comparaison des observations et du modèle

SES avec

Microsoft Excel 14.0.6123 (sans la prévision)

et donc le tableau de valeurs devient:

Figure: 66.25 - Tableau correspondant après optimisation avec le solveur dans

Microsoft

Excel 14.0.6123

et nous voyons donc la prévision à la ligne 28 du tableau

qui vaut:

(66.44)

(66.44)

Pour clore, indiquons que si nous faisons l'hypothèse

forte que pour tout temps t:

(66.45)

(66.45)

Alors dans le cas d'une série infinie (ou supposée

comme telle...):

(66.46)

(66.46)

Or, comme et

si t est suffisamment grand, il vient:

(66.47)

(66.47)

et considérons l'erreur:

(66.48)

(66.48)

Nous avons sous l'hypothèse que les deux termes

soustraits sont indépendants...:

(66.49)

(66.49)

Il s'ensuit sous l'hypothèse de Normalité (ce

qui est le cas depuis le début de ce développement)

et que  est

l'espérance de est

l'espérance de  : :

(66.50)

(66.50)

et dons sous l'hypothèse que la variance est parfaitement

connue, il vient:

(66.51)

(66.51)

Mais si l'écart-type est seulement estimé,

il faut

évidemment utiliser la loi de Student (cf.

chapitre de Statistiques):

(66.52)

(66.52)

Et ce sera tout en ce qui concerne le modèle

de lissage exponentiel simple.

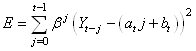

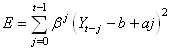

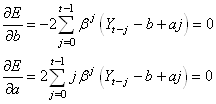

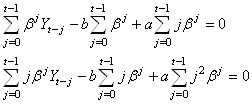

LISSAGE EXPONENTIEL DOUBLE À UN PARAMÈTRE (MÉTHODE DE BROWN)

L'idée du lissage exponentiel double (DEBS: "Double Exponential

Brown Smoothing" en anglais) est à nouveau

de réduire

l'erreur totale mais cette fois-ci en utilisant non pas une simple

constante mais une droite au voisinage de t telle que:

(66.53)

(66.53)

ce qui est écrit traditionnellement (le est absorbé dans le

paramètre a et le fait que les paramètres de la droite

soient recalculés à chaque t est omis afin de ne pas le

confondre avec l'indice de sommation...):

(66.54)

(66.54)

Pour minimiser nous différencions E:

(66.55)

(66.55)

d'où:

(66.56)

(66.56)

Simplifions tout cela en remplaçant d'abord lorsque t est

grand:

(66.57)

(66.57)

Pour les autres, sous certaines conditions qui sont respectées

dans notre cas, nous pouvons dériver terme à terme une série convergente

pour obtenir la dérivée de celle-ci. Ainsi, étant donné que:

(66.58)

(66.58)

et vu que dans les conditions susmentionnées:

(66.59)

(66.59)

nous avons alors immédiatement:

(66.60) .

(66.60) .

En multipliant par  à gauche

et à droite nous obtenons au final: à gauche

et à droite nous obtenons au final:

(66.61)

(66.61)

qui est la deuxième simplification recherchée.

Pour la troisième il suffit de dériver encore une fois l'égalité précédente.

Nous obtenons alors:

(66.62)

(66.62)

Et nous terminons en multipliant à gauche et à droite par :

(66.63)

(66.63)

Nous obtenons alors:

(66.64)

(66.64)

Ce que nous pouvons écrire sous la forme:

(66.65)

(66.65)

Définissons la série lissée:

(66.66)

(66.66)

et la série doublement lissée (d'où le nom de la technique...):

(66.67)

(66.67)

Après le changement de variable  nous

obtenons: nous

obtenons:

(66.68)

(66.68)

L'indice de la deuxième somme s'expliquant par le fait que k est

la nouvelle variable d'indexation (donc elle doit forcément être

dans l'indice!) et quand i est nul nous avons:

(66.69)

(66.69)

Pour le suffixe de la somme il s'explique par le fait que pour

la valeur maximale nous avons  et

donc comme et

donc comme  ,

il vient si nous y substituons i: ,

il vient si nous y substituons i:

(66.70)

(66.70)

Ensuite, le lecteur vérifiera lui-même.... sur papier que nous

pouvons réarranger

les termes de la manière suivante:

(66.71)

(66.71)

Nous avons alors:

(66.72)

(66.72)

En substituant ces résultats dans:

(66.73)

il vient:

(66.74)

(66.74)

Il vient alors après simplification successives:

(66.75)

(66.75)

et donc aussi après simplifications successives:

(66.76)

(66.76)

Résultats qu'il est d'usage de noter:

(66.77)

(66.77)

Donc:

(66.78)

(66.78)

est la droite constituée d'un double lissage exponentiel qui

approche au mieux (l'estimé) à un temps t les données

réelles et qui minimise l'erreur totale. Contrairement au lissage

exponentiel simple, nous pouvons par contre maintenant faire des

prévisions (cependant cela reste un usage abusif du résultat mathématique)

de par la présence de la variable j.

Explicitement, cette droite s'écrira en changeant un peu les

notations (ne pas oublier qu'au début nous avions implicitement

injecté un signe négatif dans le terme a):

(66.79)

(66.79)

Il vient donc que notre prévision s'écrira:

(66.80)

(66.80)

Et évidemment, si nous voulons  ,

il faudra choisir ,

il faudra choisir  .

Dès lors: .

Dès lors:

(66.81)

(66.81)

Pour débuter les prévisions avec ce modèle, il faut un estimé de  et et  .

Les premières prévisions seront grandement affectées par ces estimés.

Il faut aussi toujours vérifier ce que les logiciels utilisent

comme méthode de détermination pour ces premiers paramètres afin

de la spécifier dans les rapports. .

Les premières prévisions seront grandement affectées par ces estimés.

Il faut aussi toujours vérifier ce que les logiciels utilisent

comme méthode de détermination pour ces premiers paramètres afin

de la spécifier dans les rapports.

Remarque: Le lissage exponentiel de

Brown est rarement intégré dans

les logiciels statistiques. On lui préfère le modèle de Holt que

nous allons de suite voir après et qui le contient implicitement.

Exemple:

Considérons le tableau suivant dans Microsoft Excel 14.0.6123 qui contient les

données observées dans la colonne B ainsi que le modèle dans les

colonnes C à F dont nous allons détailler les formules juste après:

Figure: 66.26 - Données de départ avec modèle de lissage exponentiel

double de Brown

dans Microsoft Excel 14.0.6123

Indiquons les formules pour les C, D, E, F, G (H et I étant

les mêmes que pour le lissage exponentiel simple). Il vient alors:

Figure: 66.27 - Formules correspondantes au modèle de lissage de Brown

avec Microsoft Excel 14.0.6123

Avec un peu plus loin dans la feuille les valeurs indispensables à l'optimisation

du modèle avec le solveur que nous allons de suite voir:

Figure: 66.28 - Constante de lissage et indicateurs d'erreur pour optimiser le modèle

avec Microsoft Excel 14.0.6123

La procédure pour minimiser soit l'erreur MAPE, soit l'erreur

MAD ou enfin l'erreur MSD avec le solveur est exactement la même

que pour le lissage exponentiel simple! Nous ne la détaillerons

donc pas.

Le résultat donnera graphiquement (et aussi en

comparaison avec le lissage exponentiel simple):

Figure: 66.29 - Tracé de la comparaison des observations et du modèle

SES/DEBS

avec Microsoft Excel 14.0.6123 (avec la prévision)

Nous voyons que le lissage double est meilleur que le lissage

simple (son MAPE minimisé étant de 6.90% contre 7.89% pour le lissage

simple). Cette comparaison est pour rappel une forme de "back-testing".

La projection à la

25ème

période

est par contre très

proche.

Ce qui est ensuite intéressant et particulier avec le lissage

exponentiel double est de jouer avec la valeur de j. Ainsi,

en imposant ,

nous aurons pour chaque valeur de la colonne G, sa projection à la

période correspondante à sa ligne plus  périodes. Évidemment,

pour les deux premières lignes, les projections ne sont pas à prendre

en considération! périodes. Évidemment,

pour les deux premières lignes, les projections ne sont pas à prendre

en considération!

Faisons un petit exemple visuel. En posant  (donc

projection à six mois...) nous avons alors: (donc

projection à six mois...) nous avons alors:

Figure: 66.30 - Projection avec le modèle DEBS dans Microsoft Excel 14.0.6123

Ainsi, nous pouvons observer qu'au quatrième mois (période),

le modèle donne une projection de 168.04 pour le dixième mois (période)

et qu'en réalité il y a eu 180. Nous voyons un exemple d'une très

mauvaise projection du modèle le sixième mois (période) où le modèle

donne une projection de 139.65 alors qu'en réalité il y a eu 171...

Ensuite, ce qui est intéressant c'est de se rappeler que si nous

posons ,

la 20ème période, projette alors pour 26ème, la 21ème sur

la 27ème, etc. Nous obtenons alors graphiquement:

Figure: 66.31 - Projection sur un horizon de un semestre en utilisant le DEBS

avec

Microsoft Excel 14.0.6123

Évidemment, comme tout modèle, il faut être

très

prudent avec des projets à 6 mois car le modèle ne

prend pas en compte les facteurs de la bourse, des catastrophes

naturelles,

des pandémies, des guerres, etc. Donc tant qu'il y n'a pas

d'inférence

statistique, il n'est pas possible de donner un intervalle de

confiance pour la prévision ce qui est scientifiquement

parlant pas vraiment acceptable.

LISSAGE EXPONENTIEL DOUBLE À 2 PARAMÈTRES DE HOLT (MODÈLE

ADDITIF)

Nous allons présenter ici une technique dont la construction

est empirique et qui est due à Charles C. Holt (1957).

Même

dans l'article d'origine de Holt il n'y a pas de démonstration

rigoureuse de la construction de ce modèle. Il s'agit donc plus

d'ingénierie

mathématique que de mathématique pure à proprement parler (donc

la présentation de ce modèle n'aurait normalement pas lieu d'être

présente sur ce site Internet).

L'idée est la suivante comme pour le modèle précédent, d'avoir

un modèle de la forme:

(66.82)

(66.82)

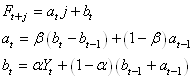

mais avec une approche empirique qui consiste à s'imposer que:

- La pente  de

la droite du modèle dont l'origine du repère est en t sera

obtenue par lissage exponentiel simple de toutes les pentes des

droites précédentes. de

la droite du modèle dont l'origine du repère est en t sera

obtenue par lissage exponentiel simple de toutes les pentes des

droites précédentes.

- L'ordonnée à l'origine  de

la droite en t sera obtenue par lissage exponentiel

simple de toutes les ordonnées à l'origine des droites précédentes. de

la droite en t sera obtenue par lissage exponentiel

simple de toutes les ordonnées à l'origine des droites précédentes.

Rappelons d'abord que nous avions obtenu pour le lissage exponentiel

simple:

(66.83)

Il est clair que la pente de chaque droite de l'estimé est donnée

par (voir figure ci-dessous):

(66.84)

(66.84)

et pour le dernier estimé, plus spécifique, nous aurons:

Figure: 66.32 - Schéma du principe de base de construction du modèle

et l'idée étant de faire un lissage exponentiel de la pente de

toutes les droites dont la pente se calcule de la même manière,

soit (à comparer à l'expression du lissage exponentiel simple):

(66.85)

(66.85)

Cette dernière expression est souvent appelée "estimé de

la pente à la période t".

Maintenant, pour l'ordonnée à l'origine, nous remarquons sur

la figure que  .

Dès lors, il vient dans un premier temps que: .

Dès lors, il vient dans un premier temps que:

(66.86)

(66.86)

Une fois ce constat fait, nous choisissons un modèle où l'ordonnée à l'origine

est un lissage exponentiel de toutes les ordonnées à l'origine

avec sa propre constante de lissage précédente tel que:

(66.87)

(66.87)

Ce qui peut paraître parfois déroutant ici, c'est la dernière

parenthèse. Au fait, techniquement, on devrait plutôt l'écrire:

(66.88)

(66.88)

mais comme le  est

toujours égal à 1, nous omettons son écriture. Donc la dernière

parenthèse représente l'estimé à une unité de temps précédente à laquelle

on ajoute l'accroissement d'une unité de temps de la pente de l'estimé au

même temps t. est

toujours égal à 1, nous omettons son écriture. Donc la dernière

parenthèse représente l'estimé à une unité de temps précédente à laquelle

on ajoute l'accroissement d'une unité de temps de la pente de l'estimé au

même temps t.

L'expression:

(66.89)

(66.89)

est un peu malheureusement appelée dans la pratique "estimé du

niveau de la série à la période t".

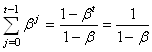

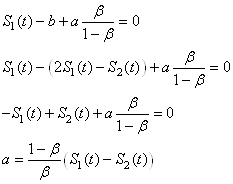

Au final, nous travaillons avec les trois relations:

(66.90)

(66.90)

Pour débuter les prévisions avec ce modèle, il faut un estimé de  et

de et

de  .

Les premières prévisions seront grandement affectées par ces estimés.

Il faut aussi toujours vérifier ce que les logiciels utilisent

comme méthode de détermination pour ces premiers paramètres afin

de la spécifier dans les rapports. .

Les premières prévisions seront grandement affectées par ces estimés.

Il faut aussi toujours vérifier ce que les logiciels utilisent

comme méthode de détermination pour ces premiers paramètres afin

de la spécifier dans les rapports.

Exemple:

Considérons le tableau suivant dans Microsoft Excel 14.0.6123 qui contient les

données observées dans la colonne B ainsi que le

modèle dans les colonnes C à F dont nous allons détailler

les formules juste après:

Figure: 66.33 - Données de départ avec modèle de lissage exponentiel

double de Holt

dans Microsoft Excel 14.0.6123

Indiquons les formules pour les C, D, E (G et H étant les mêmes

que pour le lissage exponentiel simple). Il vient alors:

Figure: 66.34 - Formules correspondantes au modèle de lissage exponentiel de Holt

avec

Microsoft Excel 14.0.6123

Avec un peu plus loin dans la feuille les valeurs indispensables à l'optimisation

du modèle avec le solveur que nous allons de suite voir:

Figure: 66.35 - Constante de lissage et indicateurs d'erreur pour optimiser le modèle

avec

Microsoft Excel 14.0.6123

La procédure pour minimiser soit l'erreur MAPE, soit l'erreur

MAD ou enfin l'erreur MSD avec le solveur est exactement la même

que pour le lissage exponentiel simple! Nous ne la détaillerons

donc pas.

Ce qui donne graphiquement (et aussi en comparaison avec le lissage

simple et double):

Figure: 66.36 - Projection sur un horizon de un semestre en utilisant le modèle

de Holt

avec

Microsoft Excel 14.0.6123

Le lissage de Holt a un MAPE de 7.38% alors que celui de Brown à un

MAPE de 7.12% (cette comparaison est pour rappel une forme de "back-testing").

Cependant l'avantage du modèle de Holt est qu'on

peut faire des projections à plus d'une période.

Il est bien évidemment intéressant de comparer les projections à six

mois entre la méthode additive de Holt et le lissage de Brown:

Figure: 66.37 - Comparaison entre modèle de Brown et Holt additif

Nous voyons donc que le modèle de Holt a

presque toujours des valeurs de projection supérieures au

modèle

de Brown.

Il convient avant de juger ces valeurs de les comparer

aux observations qui

seront constatées dans l'avenir.

LISSAGE EXPONENTIEL TRIPLE À 3 PARAMÈTRES DE HOLT ET

WINTERS (MODÈLE MULTIPLICATIF)

Nous allons présenter ici une technique dont la construction

est elle aussi empirique et qui est fortement inspirée du modèle

de lissage exponentiel double de Holt. Je n'ai jamais trouvé de

démonstration rigoureuse de ce modèle. Il s'agit donc probablement

aussi plus d'ingénierie mathématique que de mathématique pure à proprement

parler mais comme c'est un classique dans les logiciels de statistiques,

nous allons nous attarder dessus un petit moment.

Winters (étudiant de Holt) s'est basé en 1960

sur la méthode de son professeur pour définir un modèle qui prend

en considération la composante saisonnière. L'idée consiste à utiliser

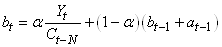

trois équations de lissage: une pour le niveau de la demande (désaisonnalisée),

une pour la tendance et une pour la saisonnalité.

Remarque: Il existe deux méthodes de Winters selon que la saisonnalité est

additive ou multiplicative. Nous ne présentons ici que le modèle

multiplicatif car c'est celui le plus couramment utilisé. Et puis

nous ne pouvons pas présenter tous les modèles existants car ils

sont tous empiriques et il en existe des centaines voire probablement

des milliers!

Soit N, le nombre de périodes dans chaque cycle saisonnier

(cycle supposé constant!). Trois équations de lissage exponentiel

sont utilisées à chaque période pour actualiser les estimés de

la série désaisonnalisée, les facteurs saisonniers et la tendance.

Ces équations peuvent avoir différentes constantes de lissage notées

traditionnellement  , et , et  . .

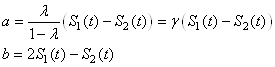

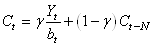

La première équation est définie assez naturellement par:

(66.91)

(66.91)

où  est

alors le niveau actuel de la série désaisonnalisée par le

facteur saisonnier approprié est

alors le niveau actuel de la série désaisonnalisée par le

facteur saisonnier approprié  (nous

retrouvons sinon la méthode de Holt). (nous

retrouvons sinon la méthode de Holt).

La deuxième équation est elle aussi naturellement définie par:

(66.92)

(66.92)

où nous retrouvons donc la pente de la tendance identiquement

au modèle de Holt.

La troisième équation est totalement nouvelle, ce qui n'empêche

pas qu'elle est relativement intuitive et est donnée par:

(66.93)

(66.93)

et finalement la prévision est resaisonnalisée (c'est la forme

de la prévision qui fait que nous parlons de "modèle

multiplicatif"):

(66.94)

(66.94)

Cette dernière équation assume que  .

Si .

Si  ,

le facteur saisonnier approprié serait ,

le facteur saisonnier approprié serait  .

Si .

Si  ,

le facteur saisonnier approprié serait ,

le facteur saisonnier approprié serait  et

ainsi de suite. et

ainsi de suite.

Donc au final, nous avons le système:

(66.95)

(66.95)

Pour débuter les prévisions avec ce modèle, il faut aussi un

estimé des paramètres initiaux. Encore une fois, les premières

prévisions seront grandement affectées par ces estimés. Il faut

aussi toujours vérifier ce que les logiciels utilisent comme méthode

de détermination pour ces premiers paramètres afin de la spécifier

dans les rapports.

Exemple:

Considérons le tableau suivant dans Microsoft Excel 14.0.6123

qui contient les données observées dans la colonne

D ainsi que le modèle dans les colonnes E à H dont

nous allons détailler

les formules juste après (ici, nous avons N qui vaut

zéro

donc). Remarquez que nous avons 6 années avec chacune 4 trimestres

(donc in extenso il y aura 4 coefficients saisonniers qui sont les

4 premières lignes de la colonne G):

Figure: 66.38 - Données de départ avec modèle de lissage exponentiel

triple de Holt

et Winters

dans Microsoft Excel 14.0.6123

Indiquons les formules pour les E, F, G, H (I et J étant les

mêmes que pour le lissage exponentiel simple). Il vient alors:

Figure: 66.39 - Formules correspondantes au modèle de lissage exponentiel de Holt

et Winters

avec Microsoft Excel 14.0.6123

Avec un peu plus loin dans la feuille les valeurs indispensables à l'optimisation

du modèle avec le solveur que nous allons de suite voir:

Figure: 66.40 - Constante de lissage et indicateurs d'erreur pour optimiser le modèle

avec

Microsoft Excel 14.0.6123

La procédure pour minimiser soit l'erreur MAPE, soit l'erreur

MAD ou enfin l'erreur MSD avec le solveur est exactement la même

que pour le lissage exponentiel simple! Nous ne la détaillerons

donc pas.

Ce qui donne graphiquement (et aussi en comparaison avec le lissage

simple, double et le modèle additif de Holt):

Figure: 66.41 - Projection sur un horizon de un semestre en utilisant le modèle

de Holt et Winters

avec

Microsoft Excel 14.0.6123

Le lissage de Holt avait donc un MAPE de 7.38% et celui de Brown à un

MAPE de 7.12%. Le lissage saisonnier de Holt et Winters a un MAPE

de 9.61%. Cependant l'avantage du modèle de Holt et Winters est

qu'on peut faire des projections à plus d'une période avec cycles

ainsi que nous pouvons le voir sur le graphique.

Il est bien évidemment intéressant de comparer les projections à 6

mois entre la méthode additive de Holt et le lissage de Brown:

Figure: 66.42 - Comparaison entre modèle de Brown, et Holt additif et Holt et

Winters

Donc nous voyons encore une fois qu'en fonction de la technique

choisie, les différences sont relativement importantes.

RÉGRESSION LOGISTIQUE

Il arrive toujours dans les entreprises que dans l'analyse d'un

produit ou d'un service, que celui-ci voie son nombre de ventes

croître, ensuite passer par un point d'inflexion et ensuite

aller vers une asymptote pour diminuer à nouveau par la

suite avec une caractéristique similaire.

Le modèle logistique permettant de simuler un tel comportement

dans le cadre de l'analyse des séries temporelles (à ne

pas confondre avec la régression logistique vue dans le

chapitre de Méthodes Numériques!) est défini

ainsi:

(66.96)

(66.96)

Il s'inspire de nombreux modèles que nous retrouvons

en physique et où  est

le seuil de saturation (asymptote horizontale) qui peut être déterminé suite à un

audit du marché et son % de pénétration. est

le seuil de saturation (asymptote horizontale) qui peut être déterminé suite à un

audit du marché et son % de pénétration.

Remarque: Il faut aussi savoir que

ce modèle est bien meilleur que celui utilisé par

le lissage exponentiel compris dans l'Utilitaire d'Analyse de Microsoft

Excel 14.0.6123 (même si comme nous l'avons vu mathématiquement,

ils ne fonctionnent absolument pas sur les mêmes bases).

Une simple observation comparative des résultats obtenus

suffit à s'en rendre compte.

b et r sont eux deux paramètres du modèle

tels que:

(66.97)

(66.97)

le point d'inflexion est toujours donné par le cumul de

50% du seuil de saturation. Le résultat est alors une courbe

en S du type suivant:

Figure: 66.43 - Comparaison mesures avec modèle logistique

où en jaune a été représenté les données

actuelles d'une entreprise et en bleu le modèle théorique

prévisionnel associé.

Pour déterminer l'équation de la courbe logistique,

nous pouvons utiliser directement les solveurs de certains logiciels.

Mais ceux-ci ont parfois besoin d'avoir des données de départ

proches de la valeur théorique. Nous allons donc d'abord

montrer comment ces valeurs de départ peuvent être déterminées

avec un exemple.

Considérons le tableau suivant fait avec Microsoft Excel

11.8346 (les ventes sont en centaines de milliers d'unités):

Figure: 66.44 - Ventes en fonction des semaines

et le graphique associé:

Figure: 66.45 - Tracé des mesures précédentes

qui pourrait être jugé comme linéaire

suivant le moment auquel débute l'analyse

descriptive des ventes dans l'entreprise.

Pour déterminer le modèle théorique, nous

allons linéariser l'équation logistique en

utilisant un seuil hypothétique (objectifs de ventes du

marché)

de 800.

Donc:

(66.98)

(66.98)

Soit à calculer la nouvelle variable à expliquer:

(66.99)

(66.99)

et nous écrirons le modèle linéaire correspondant:

(66.100)

(66.100)

avec donc:

(66.101)

(66.101)

Soit:

(66.102)

(66.102)

Dans notre exemple, la régression linéaire (cf.

chapitre de Méthodes Numériques) donne:

(66.103)

(66.103)

soit:

Nous avons alors immédiatement:

(66.104)

(66.104)

Soit sous forme graphique:

Figure: 66.46 - Comparaison mesures avec modèle logistique

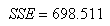

avec ce modèle formel, nous avons une somme des carrés

des écarts entre les mesures et le modèle (cf.

chapitre de Statistiques) de:

(66.105)

(66.105)

Maintenant, entrons ces données dans Microsoft Excel 14.0.6123

sous la forme suivante:

Figure: 66.47 - Comparaison mesures et valeurs du modèle théorique

avec la structure suivante:

Figure: 66.48 - Formules explicites pour le calcul du modèle théorique

Si nous lançons le solveur de Microsoft Excel 14.0.6123

avec les paramètres

suivants (nous avons mis 0.0001 comme plus petite valeur puisque

le solveur ne propose pas de relation d'ordre stricte):

Figure: 66.49 - Paramètres du solveur pour minimiser SSE

Ce qui donne:

Figure: 66.50 - Résultat du solveur

Soit:

(66.106)

(66.106)

avec:

(66.107)

(66.107)

soit nettement inférieur à notre approche utilisant

la régression linéaire et donc meilleur. Effectivement

voyons le tableau de résultat:

Figure: 66.51 - Valeurs données par le modèle obtenu par optimisation

et graphiquement cela donne:

Figure: 66.52 - Comparaison entre mesures, modèle par régression et modèle

par optimisation

Nous voyons nettement que le modèle du solveur (modèle

numérique) est meilleur que le modèle formel donné par

une régression linéaire et il est aussi meilleur

comme déjà mentionné que le lissage exponentiel

proposé par l'Utilitaire d'analyse de Microsoft Excel 11.8346!

Pour en finir avec ces modèles de prévisions, rappelons que ceux-ci

doivent être suivis régulièrement pour s'assurer que le modèle

et les paramètres utilisés sont toujours appropriés. Comme le lecteur

l'aura peut-être deviné, un modèle de prévision ne doit pas avoir

de biais. La somme des erreurs doit donc voisiner zéro, avec parfois

des surestimations et parfois des sous-estimations. Lorsque le

modèle a tendance à toujours surestimer (ou sous-estimer), ce dernier

a un biais et il doit être révisé.

Afin de détecter que le modèle est biaisé, on fera typiquement

le suivi de la différence entre la prévision et l'observation sur

une carte de contrôle (cf. chapitre de Génie

Industriel).

Il faut aussi pour conclure rappeler qu'il existe une différence

parfois importante entre les valeurs observées (ventes effectives)

et les observations qu'il y aurait eu réellement si l'offre était

infinie. Effectivement, les ventes observées ne prennent pas en

compte les ventes ratées parce que faute de stock dans une des

milliers de succursales que possède votre entreprise, un client

est allé voir chez la concurrence. Ainsi, les ventes observées

sont toujours un "minimum" faute des ventes loupées!

Remarque: Indiquons qu'il est

aussi trivialement possible de faire la différence de tous

les points consécutifs dans le temps d'une série

temporelle et ensuite de faire un histogramme pour déterminer

la loi de probabilité des fluctuations, ce qui permet de

faire de l'inférence statistique avec toutes les précautions

nécessaires.

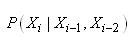

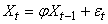

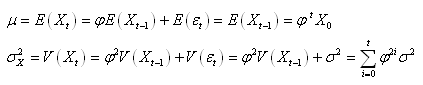

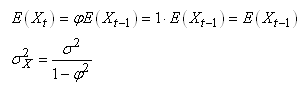

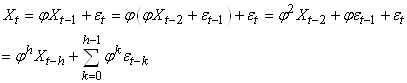

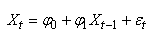

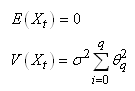

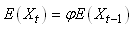

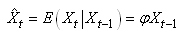

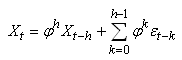

MODÈLES AUTORÉGRESSIFS

Dans l'étude d'une série chronologique, il est naturel

de penser que la valeur de la série à la date t peut dépendre

en partie des valeurs

prises aux dates précédentes:

(66.108)

(66.108)

ce qui évidemment est une écriture limitée à une

série univariée

(nous n'étudierons par les séries multivariées),

discrète, et dont la fréquence d'échantillonage

est constante (au contraire que ce qui se fait dans dans certains

domaines des

transactions

financières).

Nous avons vu dans le chapitre de Probababilité que lorsque

nous nous tenons uniquement à une dépendance avec

l'instant t-1,

nous parlons alors de "chaîne de Markov", ou plus

rigoureusement de "chaîne de Markov

d'ordre 1".

Avant de continuer, ouvrons un paranthèse sur l'intérêt

des chaînes de Markov (rappel

orienté finance)...

Considérons

que nous avons des valeurs boursières à une fréquence

fixe (par exemple journalière ou horaire... peu importe!).

Il est alors très aisé de calcul la proportion de

Augmentations (A) versus

les Diminutions (D) des valeurs d'intérêt.

Ainsi, en prenant en compte l'ensemble de l'historique, nous aurons

typiquement un tableau

du genre (les valeurs proviennent des indices du S&P 500 entre

1947 et 2007):

|

Proportion Augmentations (A) |

Proporitions

Diminutations (D) |

Total |

|

0.474 |

0.526 |

1 |

Tableau: 66.1 - Proportion de variations A/D sur l'ensemble d'un historique

Mais bon cela ne sera pas vraiment à grand chose... Si

nous compliquons un peu l'analyse en nous demandant quelle proportion

nous avons deux augmentations

successives (AA), diminutions successives (DD),

ou alternance (DA) et (AD) dans l'ensemble de

l'historique cela double le travail et pourrait nous donner typiquement

un tableau du genre:

|

(A) |

(D) |

Total |

|

0.519 |

0.481 |

1 |

(A) |

0.433 |

0.567 |

1 |

Tableau: 66.2 - Proportion de variations A/D sur l'ensemble par rapport à la période

précédente

Les valeurs ci-dessus peuvent donc bien évidemment

être vues commes les probabilités conditionnelles:

(66.109)

(66.109)

Et si maintenant nous faisons une analyse non pas

que sur la période précédente mais sur les deux dernières, cela

signifie que nous calculons les proportions des séquences

(DDD),

(DDA), (DAD), (DAA), (ADD),

(ADA), (AAD), (AAA) et cela double encore

une fois le nombre de calculs:

| |

|

|

|

|

|

(A) |

(D) |

Total |

(D) |

(D) |

0.501 |

0.499 |

1 |

(D) |

(A) |

0.412

|

0.588

|

1

|

(A) |

(D) |

0.539 |

0.461 |

1 |

(A) |

(A) |

0.449 |

0.551 |

1 |

Tableau: 66.3 - Proportion de variations A/D sur l'ensemble par rapport à 2 périodes

précédentes

Les valeurs ci-dessus peuvent donc bien évidemment être

vues commes les probabilités conditionnelles:

(66.110)

(66.110)

Nous voyons donc qu'en ajoutant à chaque fois une période

précédente

supplémentaire à l'analyse, nous doublons le nombre

de calculs. Ainsi, en prenant les 20 dernières périodes,

cela nous amène à

près de 1 millions de probabilités conditionnelles

(proportions). Nous comprenons alors tout l'intérêt

de nous restreindre à un faible

nombre de valeurs antérieures ou a une seule valeur comme

le font les chaînes de Markov. Ainsi, la probabilité que la séquence

des 4 prochains jours soit AADA sera sans hypothèse simplificatrice:

(66.111)

(66.111)

mais se réduira dans

l'hypothèse d'une chaîne de Markov (c'est-à-dire

une dépendance

seulement avec

la période précédente) à:

(66.112)

(66.112)

Savoir si le modèle de probabilités conditionnelles

totales ou la version simplifié de Markov est un vaste débat.

L'hypothèse

de la marche aléatoire (implicitement: le modèle

de Markov) est défendue par une majorité d'économistes...

mais cette hypothèse

à bien évidemment aussi un certain nombre de condradicteurs.

Il n'est généralement pas nécessaire de prendre en compte tout

le passé de la série ou seulement le dernier événement

et nous pouvons le plus souvent nous limiter à p valeurs:

(66.113)

(66.113)

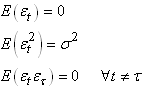

où  est

un bruit blanc est

un bruit blanc  ou

processus de Wiener noté parfois WN. Plus rigoureusement,

et pour des raisons d'application de techniques statistiques, un

bruit

blanc est défini par: ou

processus de Wiener noté parfois WN. Plus rigoureusement,

et pour des raisons d'application de techniques statistiques, un

bruit

blanc est défini par:

(66.114)

(66.114)

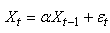

La seule différence par rapport au mouvement

brownien standard c'est que comme nous le verrons plus loin, il

y a ici la présence

d'un facteur d'inertie noté traditionnellement  dans

les cas simples qui

influence fortement la dynamique du processus tel que: dans

les cas simples qui

influence fortement la dynamique du processus tel que:

(66.115)

(66.115)

Effectivement, comme

il est très facile de le faire dans Microsoft Excel conformément à la

procédure indiquée lors de notre étude des processus de Wiener:

Voici différents tracés de la série temporelle en fonction de

quelques valeurs du facteur d'inertie:

Figure: 66.53 - Processus autorégressif d'ordre 1

Si nous considérons comme

une variable aléatoire spécifique (ayant une fonction

de densité donnée)

que nous noterions X et  comme

une autre variable aléatoire spécifique (ayant une

fonction de densité donnée) que nous noterions Y,

alors rien ne nous empêche étant connues les fonctions de

densité de chacune de ces

variables, de calculer leur covariance: comme

une autre variable aléatoire spécifique (ayant une

fonction de densité donnée) que nous noterions Y,

alors rien ne nous empêche étant connues les fonctions de

densité de chacune de ces

variables, de calculer leur covariance:

(66.116)

(66.116)

Par exemple, dans la pratique nous connaissons souvent les espérances  des

deux variables aléatoires aux deux moments différents

ainsi que quelques-unes des valeurs de leurs distributions sous-jacentes

(réalisations aléatoires). Alors, il devient aisé de

calculer leur covariance. Mais ce n'est pas un indicateur vraiment

utile. Rien

ne nous empêche en supposant une relation linéaire d'utiliser

le coefficient de corrélation

linéaire: des

deux variables aléatoires aux deux moments différents

ainsi que quelques-unes des valeurs de leurs distributions sous-jacentes

(réalisations aléatoires). Alors, il devient aisé de

calculer leur covariance. Mais ce n'est pas un indicateur vraiment

utile. Rien

ne nous empêche en supposant une relation linéaire d'utiliser

le coefficient de corrélation

linéaire:

(66.117)

(66.117)

Mais qui se note alors traditionnellement et trivialement dans

le cas des séries temporelles:

(66.118)

(66.118)

et est appelé "coefficient

d'autocorrélation" souvent abrégé dans

les logiciels de statistiques ACF.

Personnellement je préfère réécrire la relation

précédente sous la forme explicite suivante (la covariance

est explicitée):

(66.119)

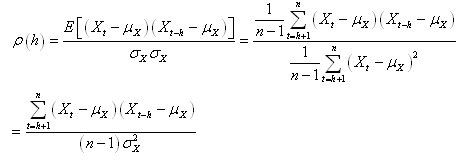

(66.119)

Il faut savoir que lorsque nous faisons de l'analyse

de séries temporelles, dans la pratique, nous comparons

souvent une suite avec elle-même mais comportant un décalage

temporel h. L'autocorrélation d'ordre h est

donc la corrélation entre la série et elle-même retardée de h relevés.

Ainsi, puisque les deux suites sont dépendantes

et ont les mêmes caractéristiques statistiques, nous écrivons

dans ce cas particulier dit de "processus

stationnaire du second ordre" la relation suivante appelée "coefficient

d'autocorrélation empirique":

(66.120)

(66.120)

où évidement il ne faut pas oublier que dans la

pratique l'espérance

et l'écart-type ne sont que des estimateurs bien que cela

ne soit pas explicite dans la définition ci-dessus puisque le domaine

de l'analyse temporelle n'indique

que très rarement les petites chapeaux au-dessus des estimateurs

(contrairement à ce que nous avons fait dans le chapitre

de Statistiques).

Évidemment dans le cas de l'analyse de séries

temporelles où nous soupçonnons une cyclicité,

la valeur la plus grande de  pour

un h donné indique la fréquence

(respectivement la périodicité) de la cyclicité sous-jacente à la

série ce qui peut aider par exemple pour le choix du type

de moyenne mobile (voir plus bas). pour

un h donné indique la fréquence

(respectivement la périodicité) de la cyclicité sous-jacente à la

série ce qui peut aider par exemple pour le choix du type

de moyenne mobile (voir plus bas).

Définition: Nous appelons "corrélogramme", le

diagramme représentant les coefficients d'autocorrélatioon

d'ordre 1, 2, 3, ..., h, ... de la série.

Remarque: Il existe différentes variantes de cette relation

dans certains logiciels. Il peut arriver d'obtenir des petites

différences numériques par rapport à l'utilisation

de la relation ci-dessus.

Voici par exemple une famille de séries temporelles:

Figure: 66.54 - Quelques exemples de séries temporelles

avec leur corrélogramme

correspondant avec bien évidemment pour différentes

valeurs de h en abscisse et la valeur de en

ordonnée:

Figure: 66.55 - Corrélogrammes correspondants

Faisons un exemple pratique de calcul de corrélogramme

avec Microsoft Excel 14.0.6123 et des données fictives:

Figure: 66.56 - Données avec moyenne et coefficients d'autocorréation

Il suffit alors dans la cellule D3 d'écrire la relation

générale pour tout h (j'ai pas trouvé plus

simple à ce jour et qui soit parfaitement juste...)

=(SOMME((DECALER($A$4:$A$23;0;0;NB($A$4:$A$23)-E4)

-DECALER($B$4:$B$23;0;0;NB($B$4:$B$23)-E4))

*(DECALER($A$4:$A$23;E4;0;NB($A$4:$A$23)-E4)

-DECALER($B$4:$B$23;E4;0;NB($B$4:$B$23)-E4)))

/((ECARTYPE($A$4:$A$23)^2)*(NB($A$4:$A$23)-1)))

et donc le corrélogramme correspondant:

Figure: 66.57 - Corrélogramme correspondant à l'exemple

Définitions:

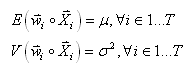

D1. Une série temporelle

est dite "stationnaire

au sens faible" ou plus simplement un "processus

stationnaire faible" si le premier (espérance)

et second (variance) moment existent, sont finis et constants

dans le temps (donc ne dépendant pas du temps):

(66.121)

(66.121)

La première condition (constance de l'espérance) élimine

donc toute tendance. Si la fonction de densité sous-jacente à chaque  est

une loi Normale, alors nous parlons de "processus

Gaussien".

D2. Si nous avons N séries temporelles non stationnaires

et que leur somme pondérée (la somme des poids étant égal

comme

à l'habitude à l'unité): est

une loi Normale, alors nous parlons de "processus

Gaussien".

D2. Si nous avons N séries temporelles non stationnaires

et que leur somme pondérée (la somme des poids étant égal

comme

à l'habitude à l'unité):

(66.122)

(66.122)

donne une processus stationnaire faible,

nous disons alors que les séries

temporelles

sont "cointégrées".

Ceci est utile en finance pour pouvoir avec certains instruments

non stationnaires fabriquer un portefeuille dont le rendement